题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

年终结账时,政府财政将下列政府性基金预算的()支出科目的借方余额按照政府性基金种类分别转入“政府性基金预算结转结余”科目下相应明细科目的借方。

A.调出资金——政府性基金预算调出资金

B.债务还本支出——一般债务还本支出

C.安排预算稳定调节基金

D.财政专户管理资金支出

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.调出资金——政府性基金预算调出资金

B.债务还本支出——一般债务还本支出

C.安排预算稳定调节基金

D.财政专户管理资金支出

如果结果不匹配,请 联系老师 获取答案

更多“年终结账时,政府财政将下列政府性基金预算的()支出科目的借方…”相关的问题

更多“年终结账时,政府财政将下列政府性基金预算的()支出科目的借方…”相关的问题

资料:某市财政20×0年发生如下经济业务: (1)上解去年年终根据财政体制结算规定计算出的本级财政应向上级某省财政上解的预算款项计43 700元。其中,一般预算款项42 200元,政府性基金预算款项1 500元。 (2)收到去年年终根据财政体制结算规定计算出的本级财政应获得上级某省财政补助的一般预算款项计96 800元。 (3)一般预算存款账户收到某单位性质不明的缴款4 400元。 (4)因财政预算资金周转的需要,向上级某省财政借入一般预算款项23 300元。 (5)经查明,一般预算存款账户收到的某单位性质不明的缴款4 400元属于正常的一般预算资金缴款,应当转作一般预算收入。 (6)向上级某省财政偿还因财政预算资金周转的需要而借入的一般预算款项23 300元。 (7)根据财政体制结算规定,年终计算出本级财政应向上级某省财政上解的一般预算款项计56 300元。 (8)根据财政体制结算规定,年终计算出本级财政应获得上级某省财政补助的预算款项计136 400元。其中,一般预算款项134 000元,政府性基金预算款项2 400元。 要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关负债账户需要列出明细分类账户。

练习转移性收入的核算 资料:某市财政20×0年发生如下经济业务: (1)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计74 000元,具体科目和金额为:“返还性收入——增值税和消费税税收返还收入”12 000元,“一般性转移支付收入——公共安全转移支付收入”33 000元,“专项转移支付收入——教育专项补助收入”25 000元,“政府性基金补助收入”4 000元。 (2)收到人民银行国库报来的预算收入日报表。其中,转移性收入合计49 000元,具体科目和金额为:“一般性转移支付收入——体制上解收入”21 000元,“专项转移支付收入——专项上解收入”28 000元。 (3)年终“补助收入”总账科目的贷方余额188 000元。其中,25 000元属于政府性基金补助收入,其他163 000元属于一般预算补助收入。“上解收入”总账科目的贷方余额76 000元,均属于一般预算上解收入。将“补助收入”、“上解收入”有关科目的余额按资金性质分别转入“一般预算结余”和“基金预算结余”科目。 要求:根据以上资料,为该市财政总预算会计编制有关的会计分录。“补助收入”、“上解收入”账户需要列出明细分类账户。

A.“一般公共预算结转结余”

B.“国有资本经营预算结转结余”

C.“政府性基金预算结转结余”

D.“专用基金结余”

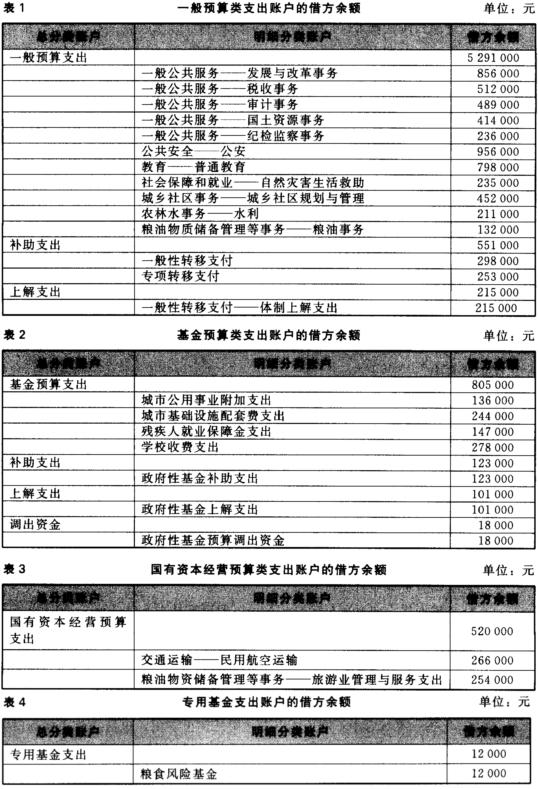

资料:某市财政20×0年发生如下经济业务: (1)以财政直接支付的方式支付一般预算资金共计216 600元。具体科目和金额为:“一般公共服务——发展与改革事务——行政运行”23 200元,“一般公共服务——发展与改革事务一日常经济运行调节”31 200元,“一般公共服务——发展与改革事务——社会事业发展规划”28 700元,“一般公共服务——税收事务——行政运行”36 400元,“一般公共服务——税收事务——税务办案”15 400元,“一般公共服务——税收事务——税务宣传”16 300元,“教育——普通教育——高等教育”65 400元。 (2)以财政授权支付的方式支付一般预算资金共计181 000元。具体科目和金额为:“一般公共服务——审计事务——审计业务”31 200元,“一般公共服务——纪检监察事务——派驻派出机构”25 100元,“一般公共服务——国土资源事务——国土资源规划及管理”28 900元,“社会保障和就业——自然灾害生活救助——地方自然灾害补助”42 200元,“农林水事务——水利——水利工程建设”53 600元。 (3)以财政直接支付的方式支付一般预算资金共计56 200元,具体科目和金额为:“城乡社区事务——城乡社区规划与管理”56 200元。同时,以财政直接支付的方式支付基金预算资金共计92 800元,具体科目和金额为:“城乡社区事务——城市公用事业附加支出”14 200元,“城乡社区事务——城市基础设施配套费支出”78 600元。 (4)以财政授权支付的方式支付基金预算资金共计51 500元。具体科目和金额为:“社会保障和就业——残疾人就业保障金支出”26 800元,“教育——学校收费支出——教育部门普通高中学费支出”19 500元,“教育——学校收费支出——教育部门普通高中住宿费支出”5 200元。 (5)从一般预算支出中安排粮食风险基金3 500元,作为专用基金存储。 (6)使用专用基金中的粮食风险基金1 200元,用于相应的目的。 (7)根据经批准的国有资本经营预算向某国有资本经营预算资金使用单位拨付预算资金56 000元。具体科目和金额为:“交通运输——民用航空运输——民用航空国有资本经营预算支出”56 000元。 (8)根据规定向所属某区财政拨付一般预算补助款项合计5 000元。具体科目和金额为:“一般性转移支付——化解债务补助支出”3 400元,“专项转移支付——环境保护专项补助支出”1 600元。同时,再向所属该区财政拨付基金预算补助款项500元。具体科目和金额为:“政府性基金转移支付——政府性基金补助支出”500元。 (9)按财政管理体制的要求向上级某省财政上解一般预算款项计6 500元。具体科目和金额为:“一般性转移支付——体制上解支出”6 500元。同时,再按要求向上级某省财政上解基金预算款项计300元。具体科目和金额为:“政府性基金转移支付——政府性基金上解支出”300元。 (10)年终,财政总预算会计进行结账。有关支出账户的借方余额如表1~表4所示。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关支出账户需要列出明细分类账户。

要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录,有关支出账户需要列出明细分类账户。