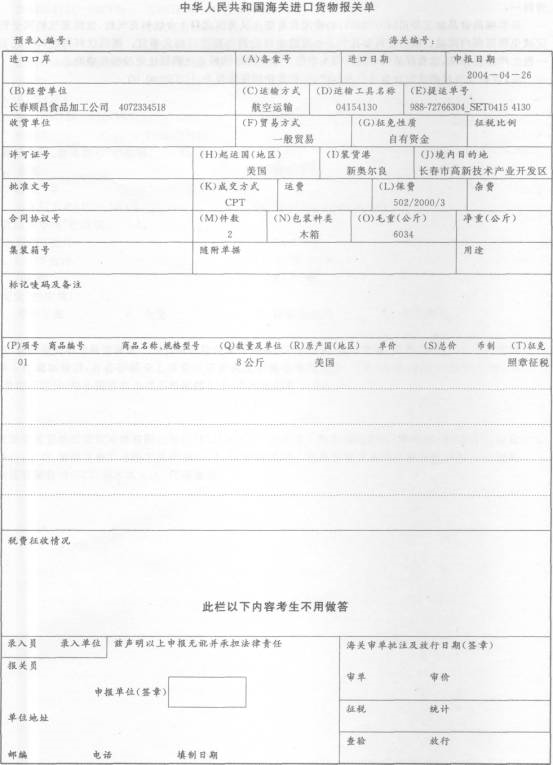

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某进出口公司从美国进口一批化妆品,支付该批货物贷款500万元,运抵我国关境内输入地点起卸前的运

输费8万元、保险费4万元,包装费 1万元,支付购货佣金5万元、采购代理人劳务费 5万元、经纪费3万元。货物运抵境内输入地点之后的运输费用6万元。特许权使用费2万元。晦关核定该批货物适用的进口关税税率为20%,消费税税率为30%。 要求:计算进出口公司应缴纳的进口关税、增值税、消费税和国内环节可抵扣的进项税。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某进出口公司从美国进口一批化妆品,支付该批货物贷款500万元…”相关的问题

更多“某进出口公司从美国进口一批化妆品,支付该批货物贷款500万元…”相关的问题