题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

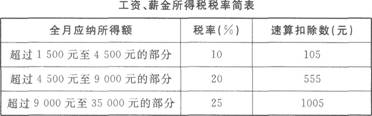

中国公民程某2011年1~12月份每月工资5000元,12月份除当月工资以外,还取得全年一次性奖金48000元。

程某2011年年终奖金应缴纳个人所得税()元。

A.1500

B.4695

C.5975

D.8875

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1500

B.4695

C.5975

D.8875

如果结果不匹配,请 联系老师 获取答案

更多“中国公民程某2011年1~12月份每月工资5000元,12月…”相关的问题

更多“中国公民程某2011年1~12月份每月工资5000元,12月…”相关的问题

【题目描述】

第 10 题中国公民程某2010年1~12月份每月工资5000元,12月份除当月工资以外,还取得全年一次性奖金60000元。程某2010年年终奖金应缴纳个人所得税()元。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:D |

本题考核年终奖个人所得税的计算。60000÷12=5000(元),适用税率为15%,程某全年一次性奖金应纳税额=60000×15%-125=8875(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是60000X15%再减去125呢 怎算的

(2011年)中国公民温先生任职于境内某市N公司,同时还在K公司担任董事。2010年个人收入如下: (1)每月工资18000元。每个季度末分别获得季度奖金5000元;12月份从N公司取得业绩奖励50000元。从K公司取得董事费20000元。 (2)应邀到C围某大学举行讲座,取得报酬折合人民币14000元,按C国税法缴纳的个人所得税折合人民币2100元;从C国取得特许权使用费100000元,按C国税法缴纳的个人所得税折合人民币17000元。 (3)将解荣的限售股转让.取得转让收入50000);。不能准确计算限售股原值。 根据上述资料.回答下列问题。

2010年温先生的工资薪金所得应缴纳个人所得税()元。

中国公民王某为国有企业的员工,2013年的收入情况如下; (1)单位每月支付工资、薪金5000元;此外,12月份取得劳动分红5000元; (2)业余撰写中篇财经小说.在北京晚报上连戴,3个月共取得稿酬收入20000元.因市场反响极好,该小说在财经出版社出版,王某取得稿酬50000元; (3)购买好运基金公司的基金,该基金公司投资方向为股票市场,年终分配上市公司的股息.该个人获得股息26000元(该股票持有期间刚好满1年); (4)1~12月份,与两个朋友合伙经营一个饭店.年底将100万元生产经营所得(已扣除生计费)在合伙人中进行平均分配。(除题目明确的税种外,不考虑其他税种) 要求;根据上述资料,按下列序号计算回答问题。每问需计算出合计数。

王某全年“工资薪金”项目应缴纳的个人所得税额为()元。

A.430

B.480

C.665

D.825

A.2460

B.3000

C.5980

D.3747

某中国公民甲2012年12月份有以下几笔收入:

(1)取得该月工资4500元;

(2)领取年终加薪20000元;

(3)为外单位设计广告,事先双方讲好由这个单位代为支付该笔所得的税款,甲取得不含税收入25000元;请计算:甲12月份的各项收入分别应缴纳多少个人所得税(假设1—11月份其已正确申报缴纳个人所得税)。

中国公民陈明先生2006年12月份取得以下收入: (1)月工资3000元; (2)出版长篇小说获稿酬2万元; (3)参与某商场有奖销售活动中三等奖3000元。 请问:陈明先生2006年12月份应缴纳多少个人所得税,法律依据是什么?

【题目描述】

第 65 题中国公民郑某2007年l~12月份每月工资3000元,12月份除当月工资以外,还取得全年一次性奖金6000元。郑某2007年应缴纳个人所得税()元。

A.2370

B.2205

C.1980

D.1680

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【解析】月工资应纳税额合计=[(3000-1600)×10%-25]×12=1380(元); 全年一次性奖金的个人所得税计算:6000÷12=500(元),适用税率为5%,全年一次性奖金应纳税额=6000×5%=300(元); 郑某合计应纳个人所得税=1380+300=1680(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么会减去1600?不是4000一下减800

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

中国公民温先生任职于境内某市N公司,同时还存K公司担任独立董事,2012年取得的收入情况如下:(1)每月工资18000元,每个季度末分别获得季度奖金5000元;12月份从N公司取得当年的业绩奖励50000元,从K公司取得董事费20000元。(2)应邀到c国某大学举办讲座,取得报酬折合人民币14000元,按C国税法规定缴纳的个人所得税折合人民币2100元;从c国取得特许权使用费收入100000元,按C国税法规定缴纳的个人所得税折合人民币17000元。(3)将解禁的某上市公司限售股转让。取得转让收入50000元,不能准确计算限售股原值。根据上述资料,回答下列问题:

温先生2012年的工资、薪金所得应缴纳个人所得税()元。