题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲公司截至2013年12月31日,法定盈余公积3000万,任意盈余公积1000万,注册资本1个亿,实收资本5000万,2014年1月1日,公司准备用盈余公积转增资本,则以下说法正确的有()

A.转增后盈余公积不得低于2500万元

B.转增后盈余公积不得低于1250万元

C.转增后法定盈余公积不得低于2500万元

D.转增后法定盈余公积不得低于1250万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.转增后盈余公积不得低于2500万元

B.转增后盈余公积不得低于1250万元

C.转增后法定盈余公积不得低于2500万元

D.转增后法定盈余公积不得低于1250万元

如果结果不匹配,请 联系老师 获取答案

更多“甲公司截至2013年12月31日,法定盈余公积3000万,任…”相关的问题

更多“甲公司截至2013年12月31日,法定盈余公积3000万,任…”相关的问题

A.180

B.1620

C.1800

D.2000

A.262.5

B.300

C.212.5

D.350

A.一180

B.一1800

C.一1620

D.一2000

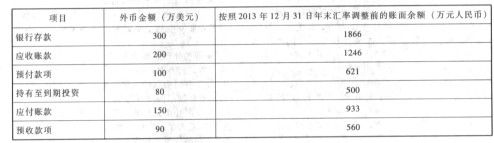

2013年12月31日,甲公司有关资产、负债项目的期末余额如下:

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

A.14

B.一13

C.13

D.12

A.2020年11月30日

B.2020年12月31日

C.2021年1月31日

D.2021年3月1日

A.5

B.0

C.11

D.10

A.120万元

B.150万元

C.170万元

D.200万元

0

20

50

100