题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

不同到期期限利率的变化绝大部分由三个因子的变化引起,分别是水平因子、倾斜度因子和曲度因子,三

个因子的影响程度依次降低。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“不同到期期限利率的变化绝大部分由三个因子的变化引起,分别是水…”相关的问题

更多“不同到期期限利率的变化绝大部分由三个因子的变化引起,分别是水…”相关的问题

A.债券期限越长久期越大

B.久期与债券息票率成反比例变化

C.债券期限增加,久期增加的幅度递增

D.久期与初始到期收益率高低成反比例变化

下列哪个属于利率期限结构的经验事实?

A.不同到期期限的债券利率共同波动;

B.如果短期利率较高,收益率曲线很可能向上倾斜;

C.收益率曲线通常向上倾斜;

D.上述都正确;

E.上述都不正确。

债券A,B的期限都为10年,但债券A,B的到期收益率分别为5%,6%,则以下说法正确的是()

A.债券A对利率变化更敏感

B.债券B对利率变化更敏感

C.债券A,B对利率变化同样敏感

D.不能确定

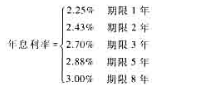

假设银行整存整取不同期限的年息利率分别为:

要求输入存钱的本金和期限,求到期时能从银行得到的利息与本金的总合。

A.凸性与债券的到期收益率呈正方向变化

B.给定到期期限和到期收益率,凸性与债券的票面利率呈反方向变化

C.其他条件相同,期限越长的债券,其凸性也越大

D.其他条件相同,持续期越长的债券,其凸性越小