题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2011年拟投资2 000万元引进一条生产线以扩大生产能力,该公司目标资本结构为:股权资本占60%

,债务资本占40%。该公司2010年税后利润为1 000万元,采用固定股利政策,该年度应分配的股利为300万元。

试计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

如果结果不匹配,请 联系老师 获取答案

更多“某公司2011年拟投资2 000万元引进一条生产线以扩大生产…”相关的问题

更多“某公司2011年拟投资2 000万元引进一条生产线以扩大生产…”相关的问题

要求:

(1)如果该公司执行的是固定股利政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(2)如果该公司执行的是固定股利支付率政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(3)如果该公司执行的是剩余股利政策,本年不需要计提盈余公积金,则2010年度公司可以发放多少现金股利?

要求:

如果该公司采用固定股利支付率政策,计算2011年发放的股利额。

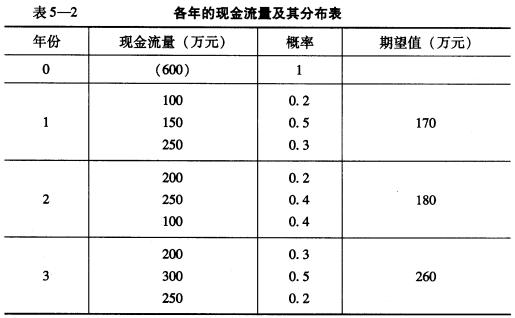

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

某公司拟购置一条生产线,供货方提出两种付款方案:(1)从现在起,每年年初支付20万元,连续支付10次,共200万元;(2)从第三年开始,每年年初支付25万元,连续支付10次,共支付250万元。假设该公司的资本成本率(即最低投资报酬率)为10%,你认为该公司应选择哪个方案?

某公司引进一条新的生产线,估计原始投资为3000万元,预期每年税前利润为500万元(按税法规定生产线应以5年期直线法折旧,净残值率为10%,会计政策与此相同),已测算出该方案的净现值大于零。然而,董事会对该生产线能否使用5年仍有争议。有人认为只可使用4年。有人认为可以用5年,还有人认为可以用6年以上。已知所得税率为33%。资本成本率为10%,报废时残值净收入为300万元。 要求: (1)计算该方案可行的最短使用寿命(假设使用年限与净现值成线性关系,用插值法求解。计算结果保留两位小数) (2)你认为他们的争论对引进生产线的决策有影响吗?为什么?