题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业在进行应收账款管理时,除要合理确定信用条件和信用标准外,还要合理确定()。A.现金折扣比

企业在进行应收账款管理时,除要合理确定信用条件和信用标准外,还要合理确定()。

A.现金折扣比率

B.信用期限

C.现金折扣期限

D.收账政策

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

企业在进行应收账款管理时,除要合理确定信用条件和信用标准外,还要合理确定()。

A.现金折扣比率

B.信用期限

C.现金折扣期限

D.收账政策

如果结果不匹配,请 联系老师 获取答案

更多“企业在进行应收账款管理时,除要合理确定信用条件和信用标准外,…”相关的问题

更多“企业在进行应收账款管理时,除要合理确定信用条件和信用标准外,…”相关的问题

【题目描述】

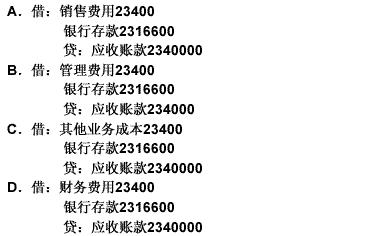

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

在确定函证对象时,以下项目中,应当进行函证的是()。

A.函证很可能无效的应收账款

B.交易频繁但期末余额较小的应收账款

C.执行其他审计程序可以确认的应收账款

D.应收纳入审计范围内子公司的款项

在“四川长Apex事件”案例中,长虹没有表现出应有的谨慎,事前没有对交易对手作出合理的(),双方合作过程中也没有按照国际惯例进行应收账款的管理。

A.风险识别

B.风险评估

C.风险缓释

D.风险监控

A.同一企业在不同时期的相同或相似事项要采用相同的会计政策,不得随意变更

B.企业要以实际发生的经济业务或者事项为依据进行会计核算

C.计提应收账款坏账准备

D.投资者理解和使用