题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

汇贤公司20×9年财务结构预算安排中,资产期限结构的财务结构预算是40%,这意味着汇贤公司20×9年财

务状况预算中,()。

A.流动资产÷长期资产=40%

B.长期资产÷流动资产=60%

C.流动负债÷全部负债=40%

D.长期资产÷全部资产=60%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.流动资产÷长期资产=40%

B.长期资产÷流动资产=60%

C.流动负债÷全部负债=40%

D.长期资产÷全部资产=60%

如果结果不匹配,请 联系老师 获取答案

更多“汇贤公司20×9年财务结构预算安排中,资产期限结构的财务结构…”相关的问题

更多“汇贤公司20×9年财务结构预算安排中,资产期限结构的财务结构…”相关的问题

A.长期资产÷全部资产=45%

B.长期负债÷全部负债=45%

C.长期负债÷(长期负债+所有者权益)=45%

D.长期负债÷(全部负债+所有者权益)=45%

A.所有者权益÷总资产=95%

B.所有者权益÷总资产=5%

C.总负债÷所有者权益=95%

D.未分配利润÷所有者权益=95%

A.非流动资产÷全部资产=45%

B.非流动负债÷全部负债=45%

C.非流动负债÷ (非流动负债+股东权益) =45%

D.非流动负债÷ (全部负债+ 股东权益) =45%

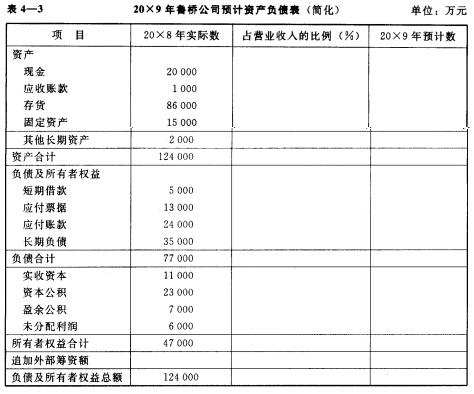

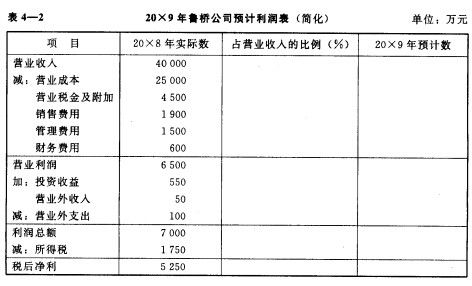

鲁桥公司20×8年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4—2、表4—3所示,企业所得税税率为25%。该公司20×9年预计营业收入为50 000万元,税后利润的留用比率为40%。

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

目的:练习“历史成本/稳定币值会计”模式下资产负债表的非货币性项目调整。

资料:大唐公司资产负债表如表10-2所示。另外,假定固定资产为20×8年购入,普通股为20×8年投入,存货采用先进先出法核算,期末存货均为20X9年购入。

一般物价指数情况:20×8年12月31日为130,20×8年平均物价指数为120;20×9年12月31日为150,20×9年平均物价指数为140。

| 表10-2大唐公司资产负债表 20×9年12月31日 单位:千元 | |||||

| 资 产 | 期初数 | 期末数 | 负债和业主权益 | 期初数 | 期末数 |

| 现金 | 70000 | 65000 | 应付账款 | 90000 | 50000 |

| 应收账款 | 150000 | 80000 | 应付票据 | 20000 | 0 |

| 存货 | 50000 | 40000 | |||

| 固定资产 | 100000 | 100000 | 普通股 | 120000 | 120000 |

| 减:累计折旧 | 0 | 10000 | 留存收益 | 5000 | 0 |

| …… | |||||

| 资产合计 | 800000 | 720000 | 负债和业主权益合计 | 800000 | 720000 |

要求:根据上述资料对资产负债表中非货币性项目按照一般物价指数进行调整。

A.2010年,国家旅游局住房改革支出的预算额全由财政拨款承担

B.2010年,国家旅游局的预计收入不足以安排支出

C.2011年,国家旅游局收支预算总表中的上年结转为0.40万元

D.2010年,国家旅游局社会保障和就业支出不只包括行政事业单位离退休这一个科目

A.乙公司于20×9年3月5日被另一公司吸收合并,甲公司应收乙公司货款可以全部收回

B.乙公司于20×9年2月24日发生火灾,甲公司应收乙公司货款很可能无法收回

C.乙公司于20×9年1月10日宣告破产,甲公司应收乙公司货款很可能无法收回

D.乙公司于20×9年3月10日发生安全事故,被相关监管部门责令停业,甲公司应收乙公司货款很可能无法收回

A.不得将预算收入汇缴专用存款账户资金和财政拨款转为定期存款

B.以个人名义存放单位资金

C.出租、转让银行账户

D.为个人或其他单位提供信用