题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司在20×7年3月3日发现20×5年6月漏记了管理人员工资15 000元(为一项非重要前期差错)。甲公司适

甲公司在20×7年3月3日发现20×5年6月漏记了管理人员工资15 000元(为一项非重要前期差错)。甲公司适用的所得税税率为25%,所得税按资产负债表债务法核算。该公司按净利润的10%提取盈余公积。甲公司20×6年财务报告批准报出日为20×7年3月15日,则下列说法正确的有()。 A.甲公司应当编制会计分录: 借:管理费用 15 000 贷:应付职工薪酬 15 000 B.甲公司应当调整20×6年财务报表相关项目 C.甲公司20×6年资产负债表上“盈余公积”项目应当调减1 125元 D.甲公司20×6年利润表上“管理费用”项目上年数应当调增15 000元 E.甲公司20×6年末资产负债表上“未分配利润”项目应当调减10 125元E.

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司在20×7年3月3日发现20×5年6月漏记了管理人员工…”相关的问题

更多“甲公司在20×7年3月3日发现20×5年6月漏记了管理人员工…”相关的问题

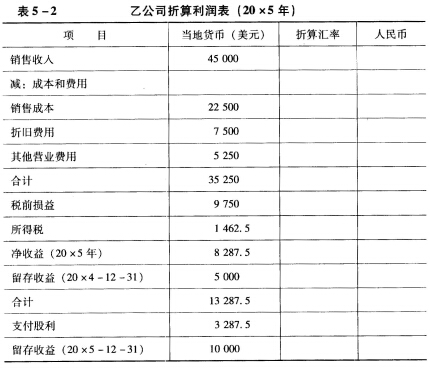

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。

要求:在利润表(表5—2)中的相应表格内填入适当的数字,对外币报表进行折算。