题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

按计算产品成本和确定损益为目的,成本的分类形式是()。

A.按经济用途或职能分类

B.按成本与特定产品的关系分类

C.按成本的习性或可变性分类

D.按成本与决策相关性分类

E.按成本可控性分类

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.按经济用途或职能分类

B.按成本与特定产品的关系分类

C.按成本的习性或可变性分类

D.按成本与决策相关性分类

E.按成本可控性分类

如果结果不匹配,请 联系老师 获取答案

更多“按计算产品成本和确定损益为目的,成本的分类形式是()。A.按…”相关的问题

更多“按计算产品成本和确定损益为目的,成本的分类形式是()。A.按…”相关的问题

A.界定会计核算的空间范围

B.正确计算收入、费用和损益

C.提供综合会计信息确定计量基础

D.财产物资按历史成本反映

A.成本计算流程和计算的规范性

B.划分产品成本期间成本的口径

C.成本计算手段

D.成本计算时态

E.损益确定程序

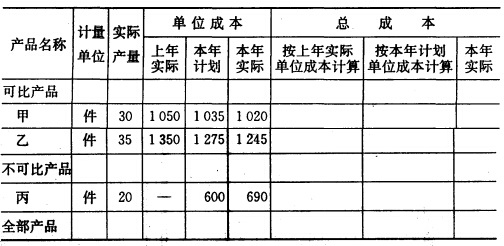

目的练习全部产品成本分析。 2.资料某企业产品生产成本表如下:

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

产值成本率计划数为60元/百元,商品产值本月实际数按现行价格计算为153 000元。 3.要求 (1)计算和填列产品生产成本表中总成本各栏数字。 (2)分析全部产品生产成本计划的完成情况和产值成本率计划的其成情况。

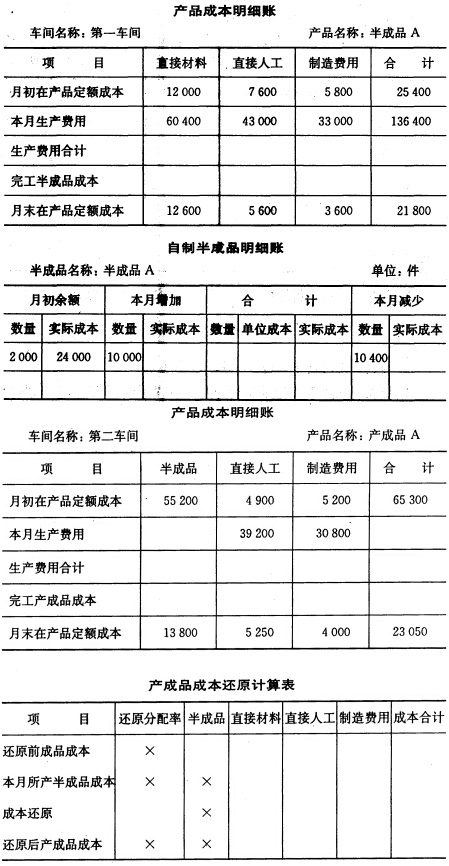

1.目的:练习用综合逐步结转分步法计算产品成本。

2.资料:

(1)某厂生产甲产品,分两个生产步骤分别在两个生产车间进行生产。采用综合结转分步法计算产品成本,月末在产品按定额成本计算。第一车间为第二车间提供半成品甲,第二车间将半成品甲加工为产成品丙。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

(2)200×年6月份第一车间和第二车间发生费用(不包括所耗半成品成本),见表1。

| 表1两个生产车间的费用资料单位:元 | ||||

| 车间名称 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 12500 | 7000 | 12300 | 31800 |

| 第二车间 | 5500 | 12200 | 17700 |

(3)各车间的月初及月末在产品,均按定额成本计算,见表2、表3。

| 表2月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3800 | 2000 | 4600 | 10400 | |

| 第二车间 | 6200 | 1300 | 2500 | 10000 |

| 表3月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3420 | 1800 | 4140 | 9360 | |

| 第二车间 | 3100 | 650 | 1250 | 5000 |

(4)半成品仓库半成品甲月初余额120件,实际成本8080元。本月份第一车间加工完成半成品甲500件送交半成品仓库。第二车间从半成品仓库领用半成品甲450件。本月完工入库产成品丙300件。

3.要求:

A.产品成本只包括变动生产成本

B.产品成本包括固定生产成本和变动生产成本

C.固定生产成本应当作为期间成本处理

D.变动生产成本应当作为期间成本处理

E.固定生产成本与变动生产成本均应作为期间成本处理

目的:练习在产品按完工产品成本计价法。

资料:某产品月初在产品费用和本月发生费用累计数为:原材料费用64800元,工资及福利费25200元,制造费用21600元。完工产品1200件,月末在产品600件,该产品已接近完工,月末在产品成本按完工产品成本计算。

要求:

(1)计算完工产品成本。

(2)计算在产品成本。

| 成本项目 | 生产费用 合计 | 费用分配率 | 完工产品 | 月末在产品 | ||

| 数量 (件) | 费用 | 数量 (件) | 费 用 | |||

| ① | ② | ③ | ⑤=frac{②}{④+⑥} | ⑤=④×③ | ⑥ | ⑦=⑥×③ |

| 原材料 工资及福利费 制造费用 | ||||||

| 合计 |

(1)原材料分两道工序在每道工序开始时一次投入;第一道工序的消耗定额为30千克,第二道工序的消耗定额为20千克。A产品月初在产品和本月发生的原材料费用共计182000元。

(2)A产品完工产品工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。A产品月初在产品和本月发生的工资及福利费共计16400元,制造费用共计24600元。

要求:

(1)按原材料消耗定额计算A产品各工序在产品完工率;

(2)按工时定额计算A产品各工序在产品完工率;

(3)按以原材料消耗定额确定的完工率计算A产品产品约当产量;

(4)按以工时定额确定的完工率计算A产品在产品约当产量;

(5)分别计算原材料费用、工资及福利费、制造费用等费用的分配率;

(6)根据上述计算的原材料费用、工资及福利费、制造费用分配率,分别计算完工产品成本和月末在产品成本。

(1)原材料分两道工序在每道工序开始时一次投入;第一道工序的消耗定额为60千克,第二道工序的消耗定额为40千克。A产品月初在产品和本月发生的原材料费用为728000元。

(2)A产品完工产品工时定额为100小时,其中,第一道工序为80小时;第二道工序为20小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。甲产品月初在产品和本月发生的工资及福利费共32 800元,制造费用共计49 200元。

要求:

(1)按原材料消耗定额计算甲产品各工序在产品完工率;

(2)按工时定额计算甲产品各工序在产品完工率;

(3)按以原材料消耗定额确定的完工率计算甲产品在产品约当产量;

(4)按以工时定额确定的完工率计算甲产品在产品约当产量;

(5)分别计算原材料费用、工资及福利费、制造费用等费用的分配率;

(6)根据上述计算的原材料费用、工资及福利费、制造费用分配率,分别计算完工产品成本和月末在产品成本。

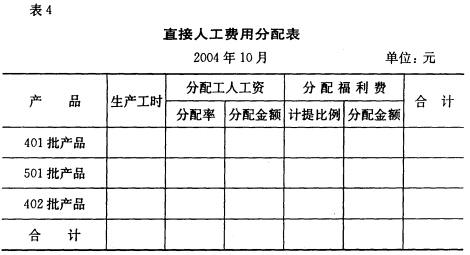

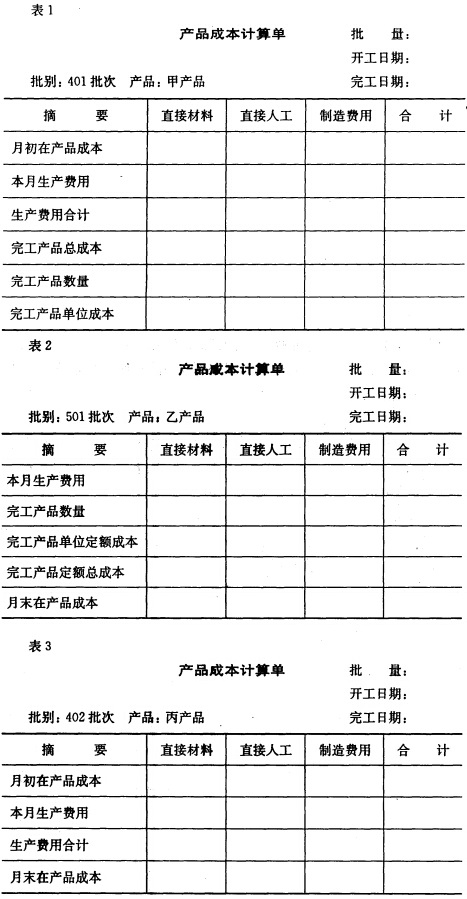

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

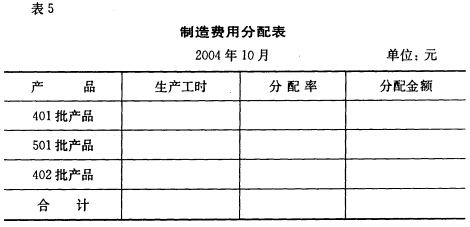

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。