题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产丙、丁两种产品领用C、D两种材料,实际成本总计66 480元。本月投产丙产品200件,丁产品100

件。丙产品的消耗定额为:C材料5千克,D材料8千克。丁产品的材料消耗定额是:C材料7千克,D材料9千克。C、D两种材料的计划单价分别是12元和14元。 要求:根据上述资料,采用产品材料定额成本的比例分配每种产品应负担的材料费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产丙、丁两种产品领用C、D两种材料,实际成本总计66…”相关的问题

更多“某企业生产丙、丁两种产品领用C、D两种材料,实际成本总计66…”相关的问题

A.23360

B.18760

C.19960

D.31960

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,各种产品对原料的单位消耗量如表6-1所示.现考虑原料的限额发生变化时,对最优解和最优值的影响.

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品现在假设该厂还需考虑用电量的限制.设已知用电限制量不超过8百度,且知生产甲、乙、丙、丁四种产品每一万件分别需耗电4百度、3百度、5百度、2百度,问原最优生产方案是否需要改变?

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现在假设产品丙对原料M1的单位消耗量有变化,即设a13由10变为10+θ,其他不变.下面来分析这种变化对最优解和最优值的影响.

某企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198 000元(其中,用于A产品生产120 000元,用于B产品生产78 000元),车间管理部门领用甲材料3 000元,行政管理部门领用甲材料2 000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114 000元(其中,生产A产品的工人薪酬67 000元,生产B产品的工人薪酬47 000元),应付车间管理人员薪酬为17 100元,应付行政管理人员薪酬为22 800元。

(3)本月计提固定资产折旧5 000元,其中,生产车间固定资产折旧4 000元,行政管理部门固定资产折旧1 000元。

(4)本月以银行存款支付其他制造费用4 400元。

(5)分配制造费用,制造费用按生产工人薪酬比例分配。

(6)月末,本月生产的A,B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7)销售A产品18件,不含税每件单价16 000元,B产品25件,不含税每件单价8 000元,均已收到款项存入银行。

(8)结转已售产品成本(假设该企业月初无库存商品)。

(9)本月盘盈原材料一批,价值23 000元。(尚未批准转销)

(10)一笔应收丙公司账款100 000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

目的:练习材料按定额消耗量比例分配。

资料:某企业生产A、B两种产品,本月两种产品共同领用主要材料12375千克,单价20元,共计247500元。本月投产A产品425件、B产品525件,A产品的材料消耗定额为20千克、B产品的材料消耗定额为10千克。

要求:按材料定额消耗量比例分配材料费用。

(1) 该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198000元(其中,用于A产品生产120000元,用于B产品生产78000元),车间管理部门领用甲材料3000元,行政管理部门领用甲材料2000元。

(2) 根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114000元(其中,生产A产品的工人薪酬67000元,生产B产品的工人薪酬47000元),应付车间管理人员薪酬为17100元,应付行政管理人员薪酬为22800元。

(3) 本月计提固定资产折旧5000元,其中,生产车间固定资产折旧4000元,行政管理部门固定资产折旧1000元。

(4) 本月以银行存款支付其他制造费用4400元。

(5) 分配制造费用,制造费用按生产工人薪酬比例分配。

(6) 月末,本月生产的A,B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品。计算并结转完工产品成本。

(7) 销售A产品18件,不含税每件单价16000元,B产品25件,不含税每件单价8000元,均已收到款项存入银行。

(8) 结转已售产品成本(假设该企业月初无库存商品)。

(9) 本月盘盈原材料一批,价值23000元。(尚未批准转销)

(10) 一笔应收丙公司账款100000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,现考虑引进新产品戊.已知产品戊的价格是16万元(每万件),且知生产产品戊一万件要消耗原料M13公斤和原料M21.5公斤.问投产产品戊是否有利?当产品戊的价格上升到19万元时,情况如何?

某工厂用M1,M2两种原料,生产甲、乙、丙、丁四种产品,各种产品对原料的单位消耗量如表6-1所示.

表6-1

现有原料M118公斤、M23公斤,产品甲、乙、丙、丁的单位价格(指每万件的价格)分别为9,8,50,19万元.问应怎样安排生产,才能使总收益最高?如果产品丙的价格波动,问波动应限制在什么范围内,才能使原最优解保持最优性?如果产品丙的单位价格浮动到54万元,生产方案应作何改变?

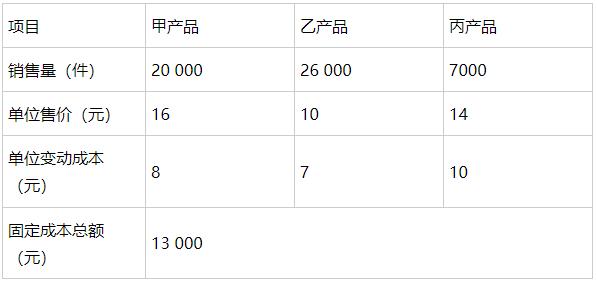

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

E.甲乙两种产品的差别利润为82000元