题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

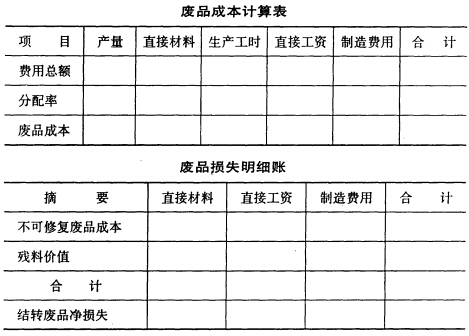

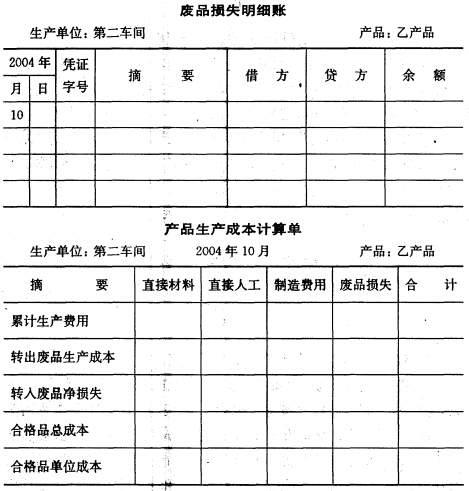

目的 练习可修复废品损失的核算。 2.资料 某厂加工车间所产甲产品中,发现可修复废品80件

,已修复验收入库。根据本月“耗用材料汇总表”、“直接人工费用分配表”和“制造费用分配表”提供的资料,本月修复甲产品领用材料8 000元,修复甲产品实际耗用工时1 000小时,小时工资分配率为11元(不含应提取的应付福利费),小时制造费用分配率为6元;本月修复废品应分配人工费用12 540元,其中生产工人工资11 000元,提取应付福利费1 540元;应分配制造费用6 000元。按规定,本月发生的80件废品应由过失人赔偿1 200元。 3.要求 (1)编制发生可修复废品修复费用的会计分录。 (2)编制应收过失人赔款的会计分录。 (3)结转本月废品净损失。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的 练习可修复废品损失的核算。 2.资料 某厂加工车间所产…”相关的问题

更多“目的 练习可修复废品损失的核算。 2.资料 某厂加工车间所产…”相关的问题