题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

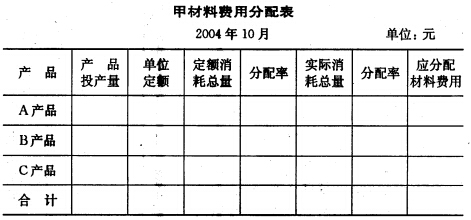

目的 练习直接材料费用的分配的定额耗用量比例法。 2.资料 某厂生产A、B、C三种产品。本月

三种产品共同耗用甲材料33 600千克,每千克12.5元,总金额为420 000元。三种产品本月投产量分别为4 000件、3 200件和2 400件,甲材料消耗定额分别为3千克、2.5千克和5千克。 3.要求 利用下表采用定额耗用量比例分配法分配甲材料费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“目的 练习直接材料费用的分配的定额耗用量比例法。 2.资料 …”相关的问题

更多“目的 练习直接材料费用的分配的定额耗用量比例法。 2.资料 …”相关的问题

练习产品成本计算的品种法

资料:飞达工厂一车间生产甲、乙两种产品,原材料于开工时一次投入,成本计算采用品种法。共同耗用的原材料按定额耗用量比例进行分配;生产工人工资和制造费用按实际工时比例分配;生产费用在完工产品与在产品之间采用约当产量比例法进行分配,在产品完工程度为50%。200×年8月有关资料如下:

(1)产量资料:

产量资料 单位:件 | ||||

| 项目 | 月初在产品数量 | 本月投产数量 | 本月完工数量 | 月末在产品数量 |

| 甲产品 | 23 | 87 | 90 | 20 |

| 乙产品 | 10 | 70 | 80 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | 10600 | 2300 | 1540 | 14440 |

| 乙产品 | 4400 | 1600 | 1190 | 7190 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | ||||

| 乙产品 | ||||

| 合计 | 72000 | 12000 | 9600 | 93600 |

(3)本月材料消耗定额及发生生产工时资料:

| 材料消耗定额及生产工时资料 | ||

| 项目 | 材料消耗定额(千克) | 生产工时(小时) |

| 甲产品 | 50000 | 6000 |

| 乙产品 | 40000 | 4000 |

| 合计 | 90000 | 10000 |

要求:

(1)编制原材料费用分配表、职工薪酬分配表、制造费用分配表。

(2)计算完工甲、乙产品生产成本。

(3)编制产成品入库的会计分录。

外购材料费用分配的核算

资料: 某工业企业生产甲、乙两种产品共同耗用A种原材料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克;乙产品投产200件,原材料单件消耗定额为5千克。 甲、乙两种产品实际消耗总量为2700千克。原料计划单价为3元。原材料成本差异率为-1%。

要求:(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

某企业生产甲、乙两种产品,共同耗用A、B两种原材料,耗用量无法按产品直接划分。 甲产品投产100件,原材料单件消耗定额为:A材料10千克,B材料5千克;乙产品投产200件,原材料单件消耗定额为:A材料4千克,B材料6千克。 甲、乙两种产品实际消耗量为:A材料1782千克,B材料1717千克。 原材料计划单价为:A材料2元,B材料3元。原材料成本差异率为-2%。 要求: (1)按材料定额费用比例分配甲、乙产品的原材料费用,编制原材料费用分配表。 (2)编制相关的会计分录。

A.材料费用可采用定额工时比例分配

B.加工费用可采用材料定额工时比例分配

C.材料费用可采用材料定额耗用量比例分配

D.加工费用可采用定额工时比例分配

E.各项费用均按材料定额消耗量比例分配

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |