题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列情况中,不宜采用简化分批法的是()。A.各月间接计入费用水平相差较多B.月末未完工产品批数

下列情况中,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差较多

B.月末未完工产品批数较多

C.同一月份投产的批数很多

D.各月间接计入费用水平相差不多

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

下列情况中,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差较多

B.月末未完工产品批数较多

C.同一月份投产的批数很多

D.各月间接计入费用水平相差不多

如果结果不匹配,请 联系老师 获取答案

更多“下列情况中,不宜采用简化分批法的是()。A.各月间接计入费用…”相关的问题

更多“下列情况中,不宜采用简化分批法的是()。A.各月间接计入费用…”相关的问题

下列情况中,不适宜采用简化分批法的是()。

A.产品的批数较多

B.月末未完工产品批数较多

C.各月间接计入费用水平相差不多

D.各月间接计入费用水平相差较多

下列情况下,不宜采用简化分批法的是()。

A.各月间接计入费用水平相差不大

B.月末未完工产品批数较多

C.同一月份投产的批数很多

D.各月间接计入费用水平相差悬殊

A.采用简化的分批法可以不设立基本生产成本二级账

B.每月发生的间接计入费用,在有产品完工的月份,才按公式在各批完工产品之间进行分配

C.生产费用的横向分配和纵向分配工作是到产品完工时合并在一起进行的

D.月末未完工产品的批数较多时,可采用简化的分批法

E.在各月间接计入费用水平相差较小的情况下,不宜采用简化的分批法

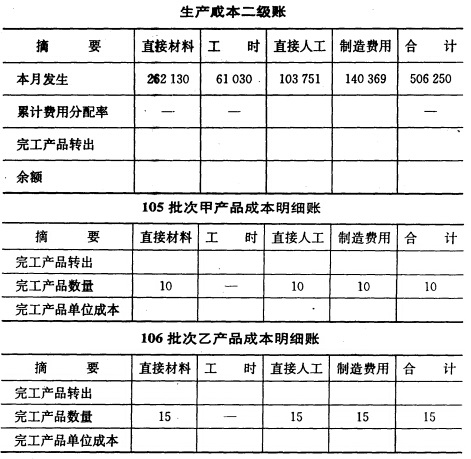

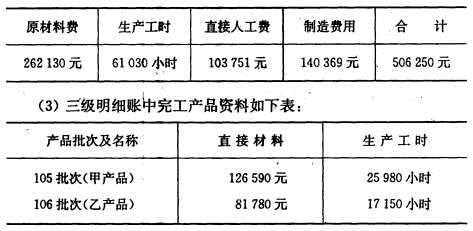

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

A.简化的分批法计算完工产品成本

B.简便的分配方法计算完工产品成本

C.适当的完工产品与在产品之间费用分配的方法,计算完工产品和月末在产品成本

D.约当产量比例法计算完工产品和月末在产品成本

1.目的:练习产品成本计算的简化分批法。

2.资料:新益工厂的生产组织属于小批生产,产品批数多,每月末完工不多,为简化核算,采用简化分批法计算产品成本。20××年7、8月份有关成本资料如下:

(1) 产品批号及完工情况如下:

批号 | 产品类型 | 投产日期 | 完工情况 |

#701 | 甲产品12件 | 7月12日投产 | 8月15日完工 |

#702 | 乙产品8件 | 7月28日投产 | 8月30日完工3件 |

#703 | 丙产品6件 | 8月15日投产 | 尚未完工 |

(2) 各批号各月份发生的原材料费用及生产工时如下:

批号 | 原材料(元) | 生产工时(小时) | ||

#701 | 7月份 | 12400 | 7月份 | 1020 |

8月份 | 10600 | 8月份 | 1780 | |

#702 | 7月份 | 30800 | 7月份 | 4140 |

8月份 | 0 | 8月份 | 5560 | |

#703 | 8月份 | 25000 | 8月份 | 1200 |

(3) 7月份该厂全部在产品的工资及福利费24800元,制造费用27920元。

(4) 8月份该厂全部产品的工资及福利费36850元,制造费用48800元。

3.要求:采用简化分批法,计算完工产品总成本和单位成本。