题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

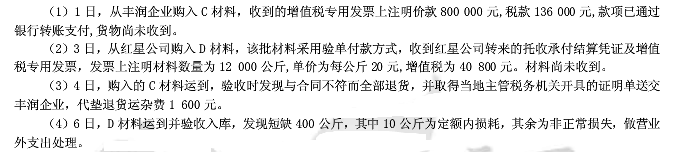

[主观题]

大地股份有限公司为增值税一般纳税人,增值税率为17%。该公司2006年4月30日“应交税金——应交增值税”

科目借方余额为20000元.5月份发生如下经济业务: (1)公司福利部门领用生产用原材料一批,实际成本为4000元,购进原材料时支付的进项税额 680元。 (2)基建工程领用生产用原材料一批,实际成本为6000元,购进原材料时支付的进项税额 850元。 (3)由于火灾造成:原材料发生损失,其实际成本为7500元,购进原材料时支付的进项税额 1275元;库存商品发生损失,其实际成本为 37000元,其中所耗原材料成本为20000元。以上损失尚未经过管理当局批准。 (4)公司以原材料对B企业投资,存货账面实际成本为280000元,计税价格为300000元。 (5)公司以库存商品(属于应税消费品)捐赠给 B企业,账面实际成本为18000元,且未计提存货跌价准备,计税价格为20000元,消费税率为10%。 (6)公司将自己生产的产品用于在建工程,产品成本为57000元,计税价格为60000元,假如该产品为应税消费晶,消费税率为10%。 (7)公司将自己生产的产品用于福利部门,产品成本为50000元,计税价格为60000元,假如该产品为应税消费晶,消费税率为10%。 (8)公司接受捐赠原材料,取得增值税专用发票其确认价值为200000元,进项税额34000元,另支付运费300元,所得税率33%,且不存在其他纳税调整事项。 (9)公司对现有一台生产设备进行修理,领用原材料价值2000元(不含税),应付修理人员工资 100元。 (10)公司销售产品一批,销售价格为500000元 (不含增值税),相关单据和增值税专用发票已交购货方,贷款尚未收到,且符合收入确认条件。 (11)公司购买原材料一批,增值税专用发票上注明价款600000元,增值税额为102000元,公司巳开出承兑的商业汇票,该原材料已验收入库。 (12)公司本月份上交本月增值税10000元. (13)计算公司应交未交的增值税。假设公司所有存货均不考虑减值因素. 要求:编制该企业有关会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“大地股份有限公司为增值税一般纳税人,增值税率为17%。该公司…”相关的问题

更多“大地股份有限公司为增值税一般纳税人,增值税率为17%。该公司…”相关的问题

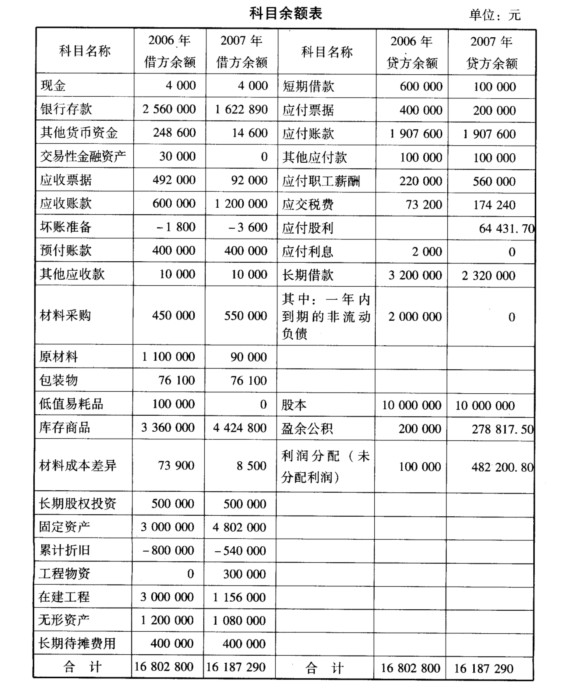

要求:编制2007年度恒运股份有限公司的资产负债表。

要求:编制2007年度恒运股份有限公司的资产负债表。