题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

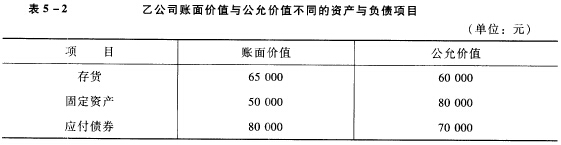

沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同(见表5—4),也不存在甲、乙公司间的

沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同(见表5—4),也不存在甲、乙公司间的债权债务外,其余均同第4题资料。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同(见表5—4),也不存在甲、乙公司间的债权债务外,其余均同第4题资料。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

如果结果不匹配,请 联系老师 获取答案

更多“沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同…”相关的问题

更多“沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同…”相关的问题

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

资料:某公司2010年12月31日部分总账及其所属的明细账余额如表5-1所示。

表5-12010年12月31日部分账户余额

单位:元

总分类账户 余额 明细分类账户 余额 借方 贷方 借方 贷方 原材料 60000 材料采购 20000 库存商品 40000 生产成本 30000 应收账款 80000 甲公司 86000 乙公司 6000 预收账款 40000 A公司 60000 B公司 20000 应交税费 17000 应交增值税 17000 短期借款 63000 要求:根据上述资料计算并填列表5-2中(1)~(7)项目。

表5-2资产负债表(简化格式)

单位:元

资产 金额 负债及所有者权益 金额 货币资金 150000 短期借款 (4) 应收账款 (1) 预收账款 (5) 存货 (2) 应付账款 80000 固定资产原值 440000 应交税费 (6) 减:累计折旧 (3) 实收资本 600000 固定资产净值 400000 未分配利润 -20000 资产总计 823000 负债及所有者权益总计 (7)根据以上材料,回答1~8题

第(1)题答案_____

表1—4—1 初始资料表[

条件和项目 | 相关数据 |

出租资产的公允价值 预计使用年限 租赁期 租赁资产预估余值 承租人担保估计余值比例 租赁付款额中的内含利率 | 100000元 5年 4年 24OOO元 100% 15% |

[要求]

【题目描述】

(一)2010年3月1日,SH公司资产总额为100万元,3月份发生下列经济业务:

(1)将7万元到期应付票据转为银行借款。

(2)以银行存款4万元偿还前欠某单位账款。

(3)收到投资方投入的原材料一批,合同约定其价值为4万元(该约定价值是公允的)。

(4)将库存现金3万元存入银行。

(5)提取盈余公积8万元

(6)从银行取得2年期借款80万元并当即存入公司存款账户。

(7)以银行存款7万元偿还前欠货款。

(8)将资本公积9万元转增实收资本。

(9)将盈余公积5万元转增实收资本。

要求:根据上述资料,回答1~3题:

2010年3月31日,SH公司的资产总额为_____万元。

A.100

B.187

C.114

D.173

| 【我提交的答案】: AB |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

急求解答

资料一:2017年1月1日,乙公司所有者权益的账面价值5900万元,其中,股本2000万元,资本公积1000万元,盈余公积900万元,未分配利润2000万元。除存货的公允账面价值100万元外,乙公司其余各项可辨认资产、负债的公允价值与其账面值均相同。

资料二:2017年6月30日,甲公司将其生产的成本为900万元的设备以1200万元的价格以银行存款支付全部货款,并将该设备作为行政管理用固定资产立即投入使用。乙公司预计该设备的使用年限为5年,预计净残值为零,采用年限平均法计提折旧。

资料三:至2017年12月31日,乙公司已将2017年1月1日库存的存货全部对外出售。

资料四:2017年度,乙公司实现净利润600万元,提取法定盈余公积60万元,宣告并支付现金股利200万元。

本题不考虑增值税、企业所得税相关税费及其他因素,甲公司编制合并财务报表时以甲、乙公司个别财务报表为基础,在合并工作底稿中将甲公司对乙公司的长期股权投资由成本法调整为权益法。

(1)分别计算甲公司在2017年1月1日合并财务报表中应确认的商誉金额和少数股东权益的金额。

(2)编制甲公司2017年1月1日合并工作底稿中与乙公司资产相关的调整分录。

(3)编制甲公司2017年1月1日与合并资产负债表相关的抵销分录。

(4)编制甲公司2017年12月31日与合并资产负债表、合并利润表相关的调整和抵销分录。

【题目描述】

第50题:资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日

资产 | 金额 | 负债及所有者权益 | 金额 |

流动资产: | 流动负债: | ? | ? |

应收账款 | 190,000 | 短期借款 | 67,000 |

存货 | 263,000 | 应付账款 | 152,000 |

货币资金 | 63,000 | 应交税金 | 75,000 |

非流动资产: | 累计折旧 | 300,000? | |

短期投资 | 48,000 | 长期负债: | ? |

长期投资 | 300,000 | 长期借款 | 330,000 |

固定资产原价 | 1200,000 | 所有者权益: | ? |

待摊费用 | 48,000 | 实收资本 | 800,000 |

盈余公积 | 250,000 | ? | ? |

未分配利润 | 138,000 | ? | ? |

资产总计 | 2112,000 | 负债及所有者权益总计 | 2112,000 |

要求:上表分类中有些差错,试为该公司编制一张正确的资产负债表(本题10分)。

沿用第二十一章业务处理题2的材料。假设该公司普通股的面值均为1元/股,并且不存在普通股以外的其他股份。

要求:(1)为石井公司编2007年度利润表。

(2)说明每股收益的计算。

A.47360

B.38562

C.46129

D.42139

【题目描述】

第 18 题根据下列资料完成第18—23题:

秦泰公司“账存实存对比表"显示:

(1)库存现金短缺1000元,其中:300元属于出纳员责任所致,应由其赔偿;其余700元无法查明原因。

(2)库存商品盘盈3 000元,属于收发计量不准所致。

(3)原材料盘亏及毁损5 000元,其中:1 000元属于收发计量不准所致;2 600元属于非常损失(其中2 100元应由保险公司赔偿);其中1 400元属于自然损耗。

(4)账外机器一台,该机器的当前市场价格8 000元,根据其新旧程度估

计价值已损耗2 000元。

(5)盘亏机器两台,其账面原值55 000元,已提折旧16 000元。

秦泰公司对盘亏及毁损的财产物资,在批准处理之前应借记“待处理财产损溢一公司待处理流动资产损溢”账户()元。A.1 000

B.3 000

C.5000

D.6 000

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

该公司在批准处理之前应借记“待处理财产损益…一待处理流动资产损益”账户:1000+5000=6000元。

【我的疑问】(如下,请求专家帮助解答)

我想知道详细的解析

A.盗窃罪

B.诈骗罪

C.侵占罪

D.不是犯罪