题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

股权取得日后,编制合并财务报表的抵消分录,其类型一般包括()。

A.将年度内各子公司的所有者权益项目与母公司长期股权投资项目予以抵消

B.将各子公司对当年利润的分配与母公司当年内部长期股权投资收益项目予以抵消

C.将年度内各子公司的所有者权益与少数股东权益抵消

D.将母公司与子公司以及子公司之间的内部往来和内部交易事项予以抵消

E.以上说法全部正确

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.将年度内各子公司的所有者权益项目与母公司长期股权投资项目予以抵消

B.将各子公司对当年利润的分配与母公司当年内部长期股权投资收益项目予以抵消

C.将年度内各子公司的所有者权益与少数股东权益抵消

D.将母公司与子公司以及子公司之间的内部往来和内部交易事项予以抵消

E.以上说法全部正确

如果结果不匹配,请 联系老师 获取答案

更多“股权取得日后,编制合并财务报表的抵消分录,其类型一般包括()…”相关的问题

更多“股权取得日后,编制合并财务报表的抵消分录,其类型一般包括()…”相关的问题

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

要求:根据上述资料,编制甲公司控制权取得日合并财务报表时的抵消分录。

编制京雁公司2007年12月31日合并甲公司财务报表的各项相关抵消分录。(不要求编制与合并现金流量表相关的抵消分录;不要求编制与抵消内部交易相关的递延所得税抵消分录;答案中的金额单位用万元表示。)

A.对子公司个别报表进行调整

B.设置合并报表工作底稿

C.编制调整分录和抵消分录并记入工作底稿

D.计算合并财务报表各项目的合并金额,编制正式合并财务报表

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

A.200

B.0

C.40

D.600

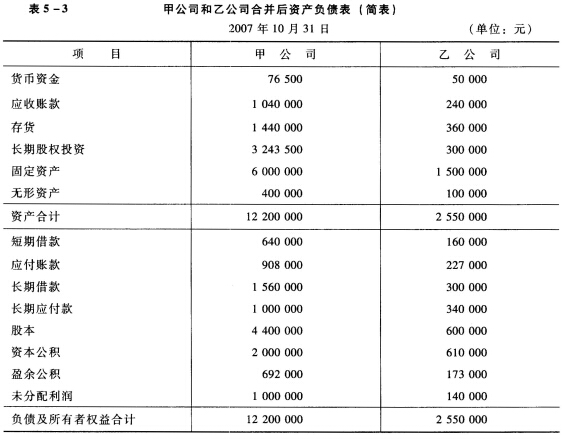

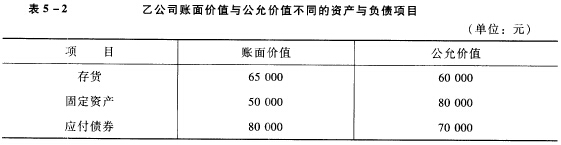

编制甲公司2007年12月31日合并乙公司财务报表的抵消分录。(不要求编制与合并现金流量表相关的抵消分录,答案中的金额单位用万元表示。)