题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

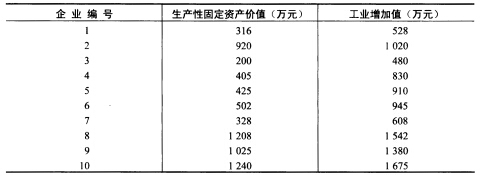

某集团所属10个企业某年的生产性固定资产和工业增加值数据如下表所示。 根据表中资料: (1)计

某集团所属10个企业某年的生产性固定资产和工业增加值数据如下表所示。

根据表中资料: (1)计算生产性固定资产价值与工业增加值的相关系数。 (2)若相关程度较高,则配合工业增加值依生产性固定资产价值的直线回归方程。 (3)计算估计标准误差。

根据表中资料: (1)计算生产性固定资产价值与工业增加值的相关系数。 (2)若相关程度较高,则配合工业增加值依生产性固定资产价值的直线回归方程。 (3)计算估计标准误差。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某集团所属10个企业某年的生产性固定资产和工业增加值数据如下表所示。

根据表中资料: (1)计算生产性固定资产价值与工业增加值的相关系数。 (2)若相关程度较高,则配合工业增加值依生产性固定资产价值的直线回归方程。 (3)计算估计标准误差。

如果结果不匹配,请 联系老师 获取答案

更多“某集团所属10个企业某年的生产性固定资产和工业增加值数据如下…”相关的问题

更多“某集团所属10个企业某年的生产性固定资产和工业增加值数据如下…”相关的问题

有10个同类企业的生产性固定资产年均价值和工业增加值资料如表5-2所示:

表5-2

某10个同类企业生产性固定资产价值、工业增加值数据表 | ||

企业编号 | 生产性固定资产价值(元) | 工业增加值(万元) |

1 | 318 | 524 |

2 | 910 | 1019 |

3 | 200 | 638 |

4 | 409 | 815 |

5 | 415 | 913 |

6 | 502 | 928 |

7 | 314 | 605 |

8 | 1210 | 1516 |

9 | 1022 | 1219 |

10 | 1225 | 1624 |

合计 | 6525 | 9801 |

根据资料:

有10个同类企业的生产性固定资产年平均原值和总产值资料如表11—4:

根据表11—4资料: (1)计算相关系数; (2)建立回归直线方程; (3)计算估计的标准误差; (4)估计生产性固定资产为1100万元时的工业总产值。

根据表11—4资料: (1)计算相关系数; (2)建立回归直线方程; (3)计算估计的标准误差; (4)估计生产性固定资产为1100万元时的工业总产值。

有10个同类企业的生产性固定资产年平均价值和工业总产值资料如下:

企业编号 | 生产性固定资产价值(万元) | 工业总产值(万元) |

1 | 318 | 524 |

2 | 910 | 1019 |

3 | 200 | 638 |

4 | 409 | 815 |

5 | 415 | 913 |

6 | 502 | 928 |

7 | 314 | 605 |

8 | 1210 | 1516 |

9 | 1022 | 1219 |

10 | 1225 | 1624 |

合计 | 6525 | 9801 |

(1)说明两变量之间的相关关系。

(2)建立直线回归方程。

(3)计算估计标准误差。

(4)估计生产性固定资产(自变量)为1100万元时总产值(因变量)的可能值。

某年某工业公司所属企业的有关资料如下:

| 所属企业 | 工人数/人 | 实际产值/万元 | 计划完成程度/% |

| 一厂 二厂 三厂 四厂 五厂 六厂 七厂 八厂 九厂 | 340 510 620 790 840 1100 100 140 200 | 2800 4000 4000 9000 7000 13000 800 1000 1700 | 100 103 90 110 90 119 104 102 98 |

试将以上资料按计划完成程度分组,并汇总各组企业数、工人数、实际产值,将整理结果编制一张统计表。(提示:可分三组,组距10%)

1.某企业12月末部分会计科目余额如下表:(单位千元) 总账科目 所属明细科目 科目 借方 贷方 科目 借方 贷方 库存现金 3 000 银行存款 45 000 应收账款 8 000 A公司 10 000 B公司 2 000 预收账款 2 500 C公司 2 800 D公司 300 预付账款 3 000 E公司 3 500 F公司 500 应付账款 7 000 G公司 7 800 H公司 800 在途物资 2 300 原材料 15 600 库存商品 12 300 生产成本 4 100 固定资产 42 500 累计折旧 . 12 500 应收股利 4 200 应付股利 1 900 其他应付款 800 利润分配 1 200 未分配利润 1 200 要求:根据上述资料,计算月末资产负债表有关项目的金额(不画表格,不必平衡) (1) 货币资金= (2) 应收票据及应收账款= (3) 预付账款= (4) 应付票据及预付账款= (5) 预收账款= (6) 存货= (7) 固定资产= (8) 其他应收款= (9) 其他应付款= (10) 未分配利润= (温馨提醒:每小题10分,共10个小题,共计100分) 给分标准:列计算过程或直接写答案,正确10分,做了5分、没做0分

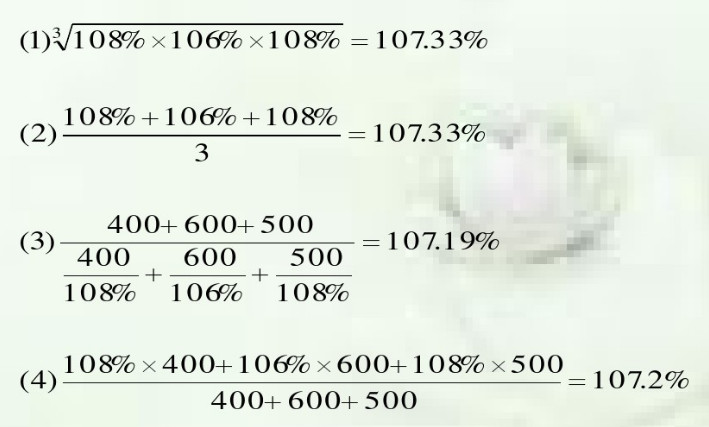

别为108%、106%、108%,则该公司三个企业平均计划完成程度为( )。

背景材料

某有限责任公司甲,下设两个非独立核算的业务经营部门:供电器材加工厂和工程安装施工队。供电器材加工厂主要生产和销售货物,工程安装施工队主要对外承接输电设备的安装等工程。某年,公司销售收入为2800万元,安装收入为2574万元,购买生产用原材料2000万元,可抵扣的进项税额为340万元。公司为一般纳税人,对其发生的混合销售行为一并征收增值税。因为该公司属于生产性企业,而且兼营非应税劳务销售额未达到总销售额的50%。

增值税销项税额=(2800+2574÷1.17)×17%=850(万元)

增值税进项税额=340万元

增值税应纳税额=850-340=510(万元)

税收负担率=510÷5000×100%=10.2%

分析要求:该公司应如何设计税收筹划方案?

A.提交公司股东大会通过,并报劳动和保障部审核通过

B.提交公司股东大会通过,并报上海市劳动和社会保障局审核通过

C.提交公司职工代表大会通过,并报劳动和社会保障部审核通过

D.提交公司职工代表大会通过,并报上海市劳动和社会保障局部审核通过

A.市场营销动机

B.自我利益动机

C.公共关系动机

D.税法政策动机

要求:

要求: