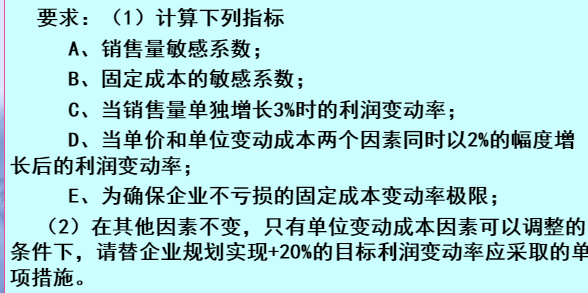

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。本期实际产

已知:某企业生产一种产品,其变动性制造费用的标准成本为24元/件(8元/小时×3小时/件)。本期实际产量1 300件,发生实际工时4 100小时,变动性制造费用总差异为一40元,属于节约差。 要求: (1)计算实际发生的变动性制造费用。 (2)计算变动性制造费用的效率差异。 (3)计算变动性制造费用的耗费差异。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业生产一种产品,其变动性制造费用的标准成本为24元…”相关的问题

更多“已知:某企业生产一种产品,其变动性制造费用的标准成本为24元…”相关的问题

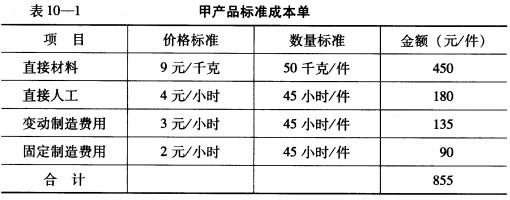

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。

甲产品正常生产能量为1 000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9 000元;直接人工3 325元;变动性制造费用2 375元;固定制造费用2 850元,总计为17 550元。 要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。