题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

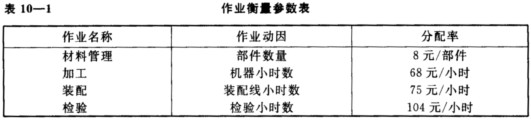

某企业生产多种机床。其间接费用的分配如表10-1所示。 101A型机床每台消耗直接材料3 000元,

某企业生产多种机床。其间接费用的分配如表10-1所示。

101A型机床每台消耗直接材料3 000元,由50个部件组成,加工消耗12个机器小时,装配消耗15个装配线小时,检验消耗4个检验小时。 要求:计算101A型机床的单位成本。

101A型机床每台消耗直接材料3 000元,由50个部件组成,加工消耗12个机器小时,装配消耗15个装配线小时,检验消耗4个检验小时。 要求:计算101A型机床的单位成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产多种机床。其间接费用的分配如表10-1所示。

101A型机床每台消耗直接材料3 000元,由50个部件组成,加工消耗12个机器小时,装配消耗15个装配线小时,检验消耗4个检验小时。 要求:计算101A型机床的单位成本。

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产多种机床。其间接费用的分配如表10-1所示。 10…”相关的问题

更多“某企业生产多种机床。其间接费用的分配如表10-1所示。 10…”相关的问题

要求:分配三种产品应负担的辅助材料费用。

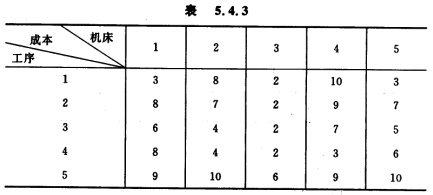

求分配问题:某产品有5道工序待加工,它们可由5台机床分别完成,其加工成本如表5.4.3所示。

max z=3x1+2x2

(四)人工费用的分配

1. 资料:某企业基本生产车间某月份生产甲产品1200件,每件实际工时20小时;乙产品2600件,每件实际工时为10小时。生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。本月应付工资的资料如表3- 5所示。

表3-5 某企业工资费用资料

|

2. 要求:(1)根据上述资料,编制工资及福利费用分配表;

(2)作出有关的会计分录。

.jpg) 要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

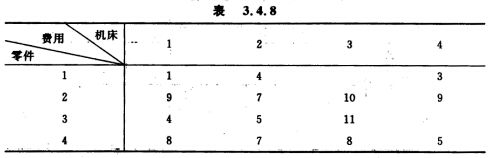

考虑4种零件由4台机床加工的分配问题,加工费用如表3.4.8所示。

求加工费用最小的分配方案。

求加工费用最小的分配方案。

某钟表制造公司采用作业成本法计算分配间接费用,200×年5月份,该企业有关资料如下:

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 |

要求:

某企业小批生产多种产品采用简化分批法计算成本,有关资料如下

(1)7月末产品成本二级账中,各项间接费用及生产工时累计数为:直接人工36000元,制造费用48000元,生产工时为30000小时.

(2)7月份601,602批产品全部完工。截止7月末,601批产品象计发生原材料费用 9500元,累计发生工时5000小时,602批产品泉计发生原材料费用 6000元,累计发生工时4000小时:

要求:①计算累计间接费用分配率:

②计算七月份601批、602 批产品成本.

某钟表制造公司采用作业成本法计算分配间接费用,200×年5月份,该企业有关资料如下:

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 |

要求:

(1)用作业成本法计算分配每种产品的间接费用总额。

(2)以人工工时作为分配基础计算分配各产品的间接费用总额。假定装配每只时钟的小时数是0.5小时,装配每只手表的小时数是1小时。时钟的生产量为5000只,手表为7000只。

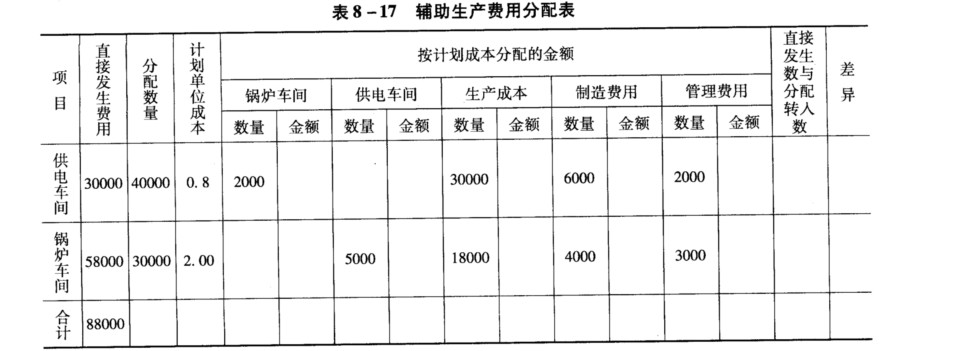

某企业辅助生产费用采用计划成本分配法进行分配,有关资料如表8-17所示。

要求:根据上述资料。采用计划成本分配法分配辅助生产费用,将计算结果填入表8—17中,最后并将上表复制到答题纸上。

要求:根据上述资料。采用计划成本分配法分配辅助生产费用,将计算结果填入表8—17中,最后并将上表复制到答题纸上。