(一)中国公民李某为国内某大学教授,2017年6月收支情况如下:

(1)取得基本工资6000元,岗位补贴1950元,托儿补助费40元,职务津贴1800元

(2)在某杂志发表一篇学术论文,取得收入3000元

(3)在境内市场公开拍卖一部自己的小说手稿原件,取得收入60000元

(4)取得某项专利权经济赔偿收入2000元

(5)领取原提存住房公积金15000元

(6)领取W上市公司非限售股票1600元,随后将该股票转让取得收入30000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除20%的费用。稿酬所得、特许权使用费所得个人所得税税率为20%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

李某的下列各项收入中,应按照“工资、薪金所得”税费计提个人所得税的是()

A.托儿补助费40元

B.职务津贴1800元

C.岗位补贴1950元

D.基本工资6000元

计算李某当月发表学术论文取得收入应缴纳个人所得税税额的下列算式中,正确的是()

A.(3000-800)×20%=440元

B.3000×20%=600元

C.(3000-800)×20%×(1-30%)=308元

D.3000×20%×(1-30%)=420元

计算李某当月公开拍卖手稿原件取得收入应缴纳个人所得税税额的下列算是中,正确的是()

A.60000*20%)×(1-30%)=8400元

B.60000)×(1-20%))×20%)×(1-30%)=6720元

C.60000)×20%=12000元

D.60000)×(1-20%))×20%=9600元

李某当月的下列收入中,不缴纳个人所得税的是()

A.专利权经济赔偿收入2000元

B.W上市公司非限售股股票股息1600元

C.W上市公司非限售股股票转让收入30000元

D.领取原提存住房公积金15000元

请帮忙给出每个问题的正确答案和分析,谢谢!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某上市公司于20×1年12月购入一套生产设备,初始成本…”相关的问题

更多“资料:某上市公司于20×1年12月购入一套生产设备,初始成本…”相关的问题

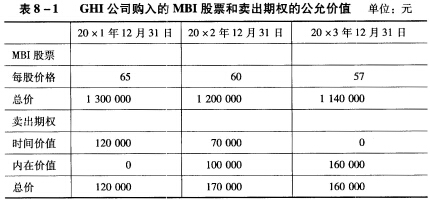

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。