案例:圣洁(集团)有限公司信息化建设与实施分析

圣洁(集团)有限公司是1994年10月由市政府批准组建的国有大型企业集团,是国有授权经营公司。集团现有成员企业15家,拥有总资产50多亿元,净资产8亿多元。集团的业务经营分为三大板块:国际贸易是集团的核心业务;现代物流是集团支撑主业发展的第二板块;置业及其他产业是集团的第三板块。面对中国加入世贸组织和经济全球化的趋势,集团大力实施聚焦战略、品牌战略和人才战略,坚持依托科教,自主创新,打造核心品牌和核心产品,积极向价值链上下游延伸,为客户提供从设计、采购、仓储、运输、加工到配送的一体化服务,努力培育企业核心竞争力。

2003年底集团总裁事务部对各成员企业信息化现状进行了调查,各成员企业经过最近几年的发展、探索,在信息化建设和应用方面都取得了一定的成效,不少企业已经开发了一批应用型的管理信息系统,建成了业务财务一体化的符合外贸行业特点的ERP管理系统,提高了企业的整体管理水平。

但是与新形势和新的战略要求对照相比,各成员企业的信息化管理水平参差不齐,发展很不平衡。有不少成员企业在信息化的实施过程中,往往围绕单项业务开发,引进孤立的应用软件系统,财务是财务的一套软件系统和数据,业务是业务的一套软件系统和数据。由此产生的“信息孤岛”割裂了业务流程之间信息的自然流通,体现不出“业务流程化、流程信息化、信息高效化”的管理思想,客观上阻碍了信息技术的进一步应用和发展,信息技术带来的整体管理效应并未在管理中得到体现。

要求:1.以信息化理论为指导,拟定圣洁集团公司信息化建设的总体规划。

2.据公司的实际情况,提出信息化建设的相应策略与运作程序。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某国有大型集团公司为加强内部控制建设,在董事会下设立审计委员…”相关的问题

更多“某国有大型集团公司为加强内部控制建设,在董事会下设立审计委员…”相关的问题

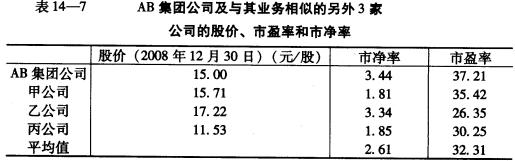

(1).AB集团公司2008年的净收益为1亿元,年末账面净资产为7亿元。根据上述资料估计公司的企业价值、股权资本的价值和每股价值。 (2)与.AB集团公司业务相似的另外3家公司的股价、市盈率和市净率见表14-_7:

(1).AB集团公司2008年的净收益为1亿元,年末账面净资产为7亿元。根据上述资料估计公司的企业价值、股权资本的价值和每股价值。 (2)与.AB集团公司业务相似的另外3家公司的股价、市盈率和市净率见表14-_7: (3)根据以上资料,分析比较以现金流量为基础的价值评估方法和以价格比为基础的价值评估方法。

(3)根据以上资料,分析比较以现金流量为基础的价值评估方法和以价格比为基础的价值评估方法。