题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

根据我国《企业会计准则第27号——石油天然气开采》,油气开发活动的所有支出应全部资本化。()此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据我国《企业会计准则第27号——石油天然气开采》,油气开发…”相关的问题

更多“根据我国《企业会计准则第27号——石油天然气开采》,油气开发…”相关的问题

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ

【题目描述】

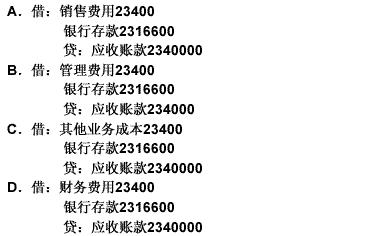

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用