题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习财政总预算会计资产负债表的编制 资料:某市财政20×0年末有关资产、负债和净资产类账户的

余额如下: (1)资产类账户的借方余额:“国库存款”125 000元,“其他财政存款”6 000元,“有价证券”35 000元,“在途款”22 000元,“暂付款”14 000元,“与下级往来”68 000元,“预拨经费”46 000元,“基建拨款”73 000元。 (2)负债类账户的贷方余额:“暂存款”11 000元,“与上级往来”34 000元,“借入款”55 000元。 (3)净资产类账户的贷方余额: “一般预算结余”189 000元,“基金预算结余”12 000元,“国有资本经营预算结余”7 000元,“专用基金结余”6 000元,“预算周转金”75 000元。 要求:根据以上资料,为该市财政总预算会计编制资产负债表(期初数省略),并简要说明财政总预算会计的资产负债表有什么主要特点。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习财政总预算会计资产负债表的编制 资料:某市财政20×0年…”相关的问题

更多“练习财政总预算会计资产负债表的编制 资料:某市财政20×0年…”相关的问题

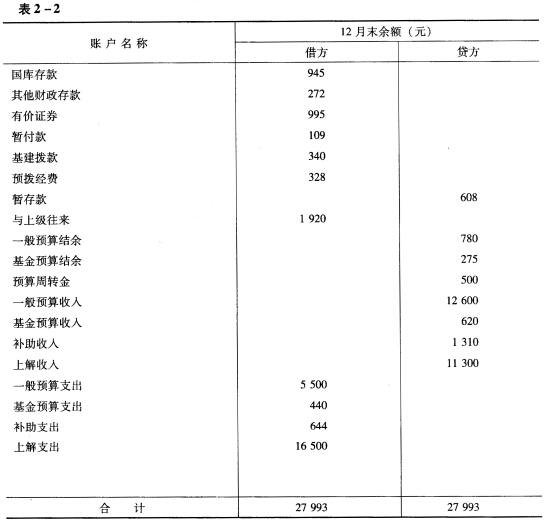

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

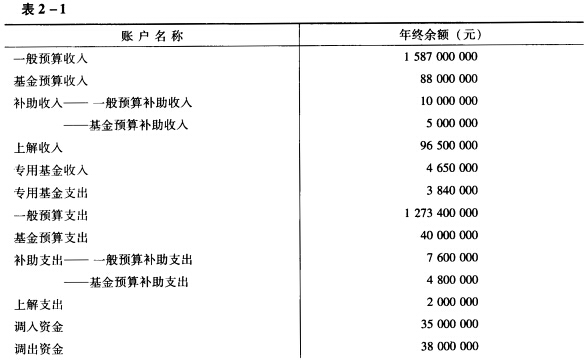

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。 (三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。