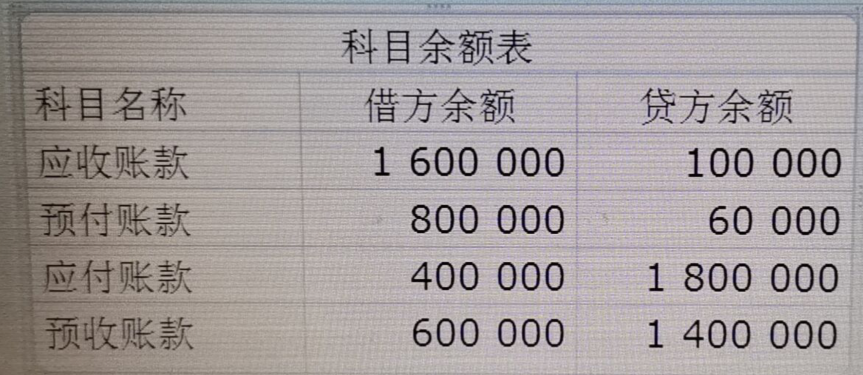

题目内容

(请给出正确答案)

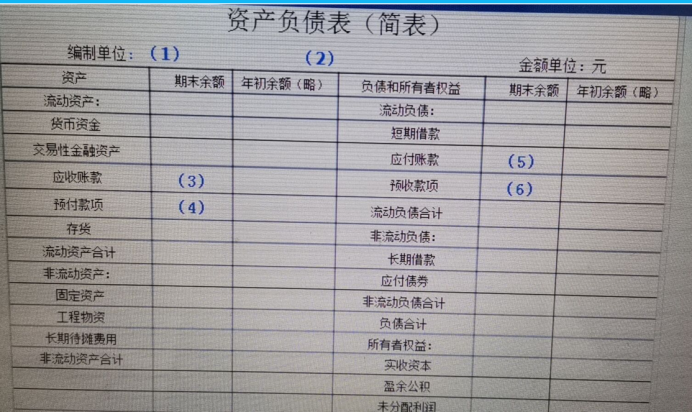

题目内容

(请给出正确答案)

[主观题]

丙公司200×年已经结账,结账后的有关资料如下: (1)“主营业务收入”账户本期发生额4 589 000元

丙公司200×年已经结账,结账后的有关资料如下: (1)“主营业务收入”账户本期发生额4 589 000元; (2)“应收账款”账户期末比期初增加300 000元; (3)“应收票据”账户期末比期初减少100 000元; (4)“主营业务成本”账户本期比期初减少4 000 000元; (5)“应付账款——货款”账户期末比期初减少500 000元; (6)“存货”账户期末比期初增加了200 000元; (7)本期用银行存款支付的与销售业务有关的各项费用为150 000元: (8)本期固定资产出售业务:原价800 000元,已提折旧500 000元,出售价格为400 000元,款项均已收到;同时用银行存款支付的清理费用为20 000元,已清理结束。 要求:根据以上资料编制现金流量表的调整分录,并计算经营活动的现金净流量。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“丙公司200×年已经结账,结账后的有关资料如下: (1)“主…”相关的问题

更多“丙公司200×年已经结账,结账后的有关资料如下: (1)“主…”相关的问题