如果结果不匹配,请

如果结果不匹配,请

更多“编制华康公司1999年度利润表。”相关的问题

更多“编制华康公司1999年度利润表。”相关的问题

计算华康公司1999年末应计提的短期投资跌价准备(按投资总体计提)、坏账准备、存货跌价准备和长期投资减值准备,并编制计提各项准备的会计分录。

要求:(1)编制华日公司利润水平分析表(计算结果保留小数点 后二位); (2)对华日公司利润水平分析表进行分析评价,并给予管理层合 理解释。

要求:(1)编制华日公司利润水平分析表(计算结果保留小数点 后二位); (2)对华日公司利润水平分析表进行分析评价,并给予管理层合 理解释。

安信公司有关可供出售金融资产业务如下:

(1)2006年1月1日,安信公司从股票二级市场以每股33元的价格购入华康公司发行的股票200万股,占华康公司有表决权股份的5%,对华康公司无重大影响,划分为可供出售金融资产。另支付相关交易费用150万元。

(2)2006年5月10日,华康公司宣告发放上年现金股利1800万元。

(3)2006年5月15日,安信公司收到现金股利。

(4)2006年12月31日,该股票的市场价格为每股29.25元。安信公司预计该股票的价格下跌是暂时的。

(5)2007年,华康公司因违犯相关证券法规,受到证券监管部门查处。受此影响,华康公司股票的价格发生下跌。至2007年12月31日,该股票的市场价格下跌到每股13.5元。

(6)2008年,华康公司整改完成,加之市场宏观面好转,股票价格有所回升,至12月31日,该股票的市场价格上升到每股22.5元。

(7)2009年1月31日,安信公司将该股票全部出售,每股出售价格为18元。

假定不考虑其他因素。

要求:

(1)编制2006年1月1日安信公司购入股票的会计分录。

(2)编制2006年5月10日华康公司宣告发放上年现金股利时,安信公司的会计分录。

(3)编制2006年5月15日安信公司收到上年现金股利的会计分录。

(4)编制2006年12月31日安信公司可供出售金融资产公允价值变动的会计分录。

(5)编制2007年12月31日安信公司确认股票投资的减值损失的会计分录。

(6)编制2008年12月31日安信公司确认股票价格上涨的会计分录。

(7)编制2009年1月31日安信公司将该股票全部出售的会计分录。

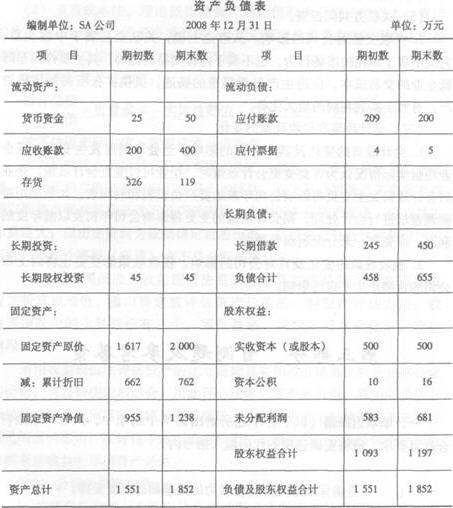

A公司按历史成本核算的2008年12月31日的资产负债表和2008年度的利润表如下所示:

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

根据以下材料,完成 12~24 题:

某公司2008年财务报表主要资料如下:

利润表

编制单位:SA公司 2008年度 单位:万元 项目 上年实际数 本年实际数 一、营业收入 2850 3000 减:营业成本 2503 2644 营业税金及附加 28 28 加:其他业务利润 36 20 减:销售费用 20 20 管理费用 40 46 财务费用 96 +110 资产减值损失 -36 -30 加:公允价值变动收益 O 投资收益 24 40 二、营业利润 223 210 加:营业外收入 17 10 减:营业外支出 5 20 三、利润总额 235 200

A.2.78

B.2.53

C.2.20

D.1.56

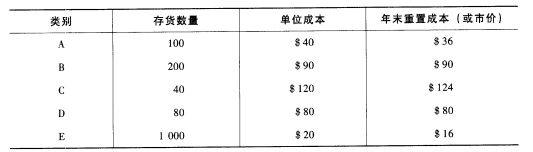

要求: (1)按成本与市价孰低规则对该公司期末存货进行逐项估价,并假定存货减值重大,编制有关减记会计分录; (2)按成本与市价孰低规则对该公司期末存货总额与市价总额进行对比,确定期末存货成本; (3)上述两种计算方法中哪一种较为合理?为什么?

要求: (1)按成本与市价孰低规则对该公司期末存货进行逐项估价,并假定存货减值重大,编制有关减记会计分录; (2)按成本与市价孰低规则对该公司期末存货总额与市价总额进行对比,确定期末存货成本; (3)上述两种计算方法中哪一种较为合理?为什么?

佰俐公司2010年度利润表见表。

| 利润表 编制单位:佰俐公司 2010年度 单位:万元 | ||

| 项目 | 上年数 | 本年数 |

| 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 加:投资净收益 二、营业利润 加:营业外收入 减:营业外支出 三、利润总额 减:所得税费用 四、净利润 | 18600 10700 1080 1620 800 200 300 4500 100 600 4000 1000 3000 | 21000 12200 1200 1900 1000 300 300 4700 150 650 4200 1050 3150 |

要求:(1)编制比较会计报表;(2)对该公司2010年度的财务状况做出分析评价。

2.利润结构分析

欣欣公司2006年度利润表见表5-2。

表5—2 利润表 编制单位:欣欣公司 2006年度 单位:元

|

要求:根据表5-2资料,运用垂直分析法对公司的利润结构进行分析。

A.1203300元

B.3976500元

C.3943500元

D.3960000元