题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

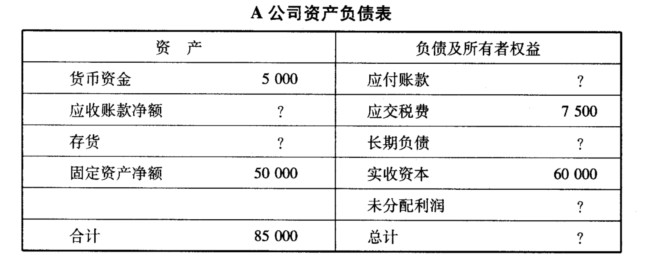

某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为0.7;以销售额和年末存货计算的存货

周转率14次;以销售成本和年末存货计算的存货周转率为10次;本年销售毛利额为40 000元。 要求:利用资产负债表中已有的数据和以上已知资料计算下表中空缺的项目金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为…”相关的问题

更多“某公司年末资产负债表如下,该公司的年末流动比率2;产权比率为…”相关的问题

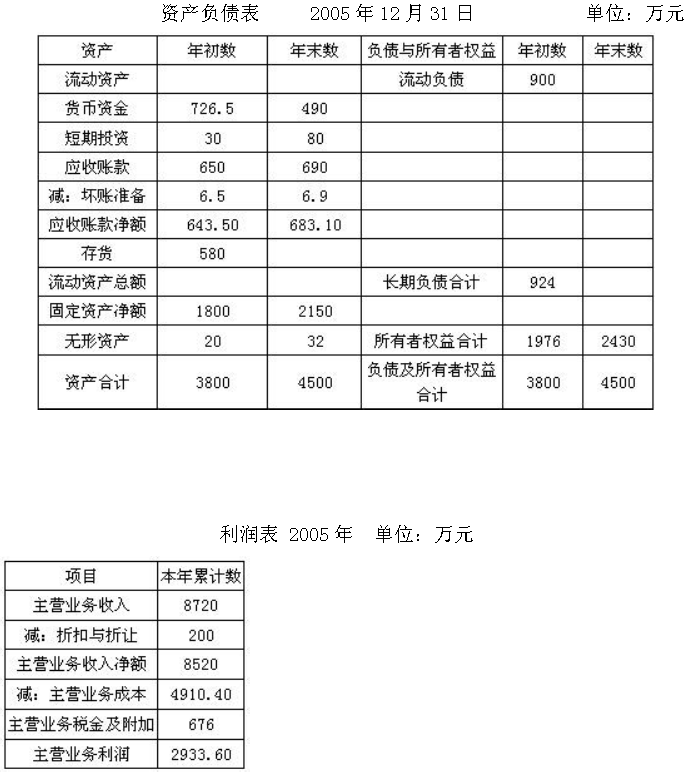

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

某公司2009年资产负债表如下:

.jpg) 另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

另外,该公司2008年销售净利润率为18%,总资产周转率为0.5次,权益乘数为2.41,权益资金利润率为21.69%,2004年销售收入净额为460万元。净利润为92万元。 要求: (1)计算2009年末的流动比率、速动比率、产权比率、资产负债率和权益乘数。 (2)计算2009年的总资产周转率、营业净利润率和权益资金利润率。 (3)采用因素分析法分析销售净利率、总资产周转率和权益乘数变动对权益资金利润率的影响。

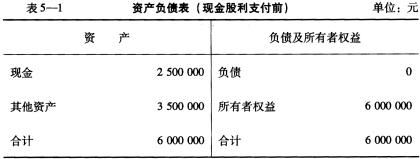

假设该公司管理部门本年末决定每股有1元的派现,试计算支付股利后的公司市场价值、所有者权益和每股市价。

假设该公司管理部门本年末决定每股有1元的派现,试计算支付股利后的公司市场价值、所有者权益和每股市价。

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

A.456000

B.432000

C.473000

D.469000

(1)2月2日以200万元取得作为交易性金融资产核算的股票投资,年末该股票的公允价值为400万元,确认公允价值变动收益200万元。

(2)年末存货账面余额2200万元,经测试存货的可变现净值为2000万元,计提存货跌价准备200万元。

(3)因售后服务预计负债100万元。

(4)确认国债利息收入30万元。

(5)支付税收滞纳金、罚款20万元。该公司适用的所得税税率为25%。

要求:根据上述资料运用资产负债表债务法进行所得税会计核算。

某公司年末资产负债表如下:

| 应付账款 46000元 应付票据 51000元 长期负债 108000元 普通股(30000股已认证,其中20000股发行在外) 260000元 留存收益 240000元 | |

| 资产总计705000元 | 负债权益总计 705000元 |

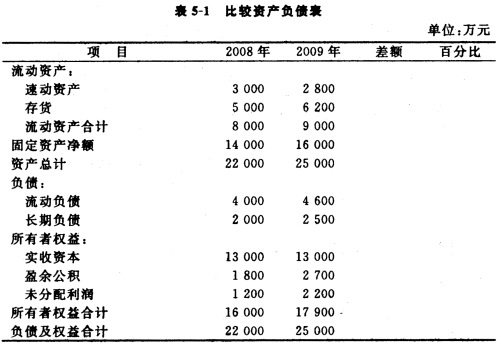

某公司2008年和2009年末的资产负债表有关数据如下:

要求填写完整比较资产负债表,并根据计算结果对资产和负债的变动情况进行分析:

要求填写完整比较资产负债表,并根据计算结果对资产和负债的变动情况进行分析:

填写完整比较资产负债表

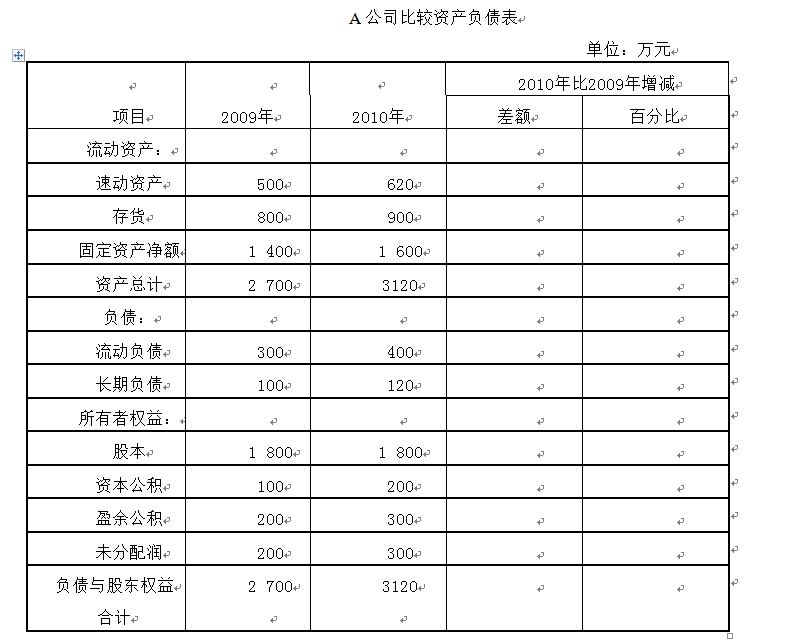

A公司2009年和2010年末资产负债表有关数据如下:

要求:编制该公司的“比较资产负债表”(作在“答题纸’’上。可不画表,但必须注明“项目’’“差额”“百分比”等对应内容。),并根据计算结果对资产和权益的变动情况进行分析。

A.206.32%,204.65%

B.48.47%,48.86%

C.87.74%,85.45%

D.210.43%,208.32%