题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦原有注册资本4000 000元,留存收

益320 000元。经批准将注册资本增至5 000 000元。今收到大茂公司出资的支票522 000元,存入银行。其投入资金占企业注册资本的8.70%。 2.2日,本商厦收到外商飞浦公司汇入100000美元,当日汇率为6.78元。其投入资金占企业注册资本的11.30 %。 3.31日,本商厦持有徐汇公司40%的股权,采用权益法核算,年末徐汇公司除净损益外,所有者权益增加了30000元,持股比例不变,予以转账。 4.31日,本商厦持有的以可供出售金融资产入账的昌化公司股票10000股,其账面价值成本为75 300元,公允价值变动为借方余额2000元,今日公允价值为每股8.05元,予以转账。 5.31日,本商厦持有的金智公司按面值发行的3年期债券100 000元,年利率为8%,到期一次还本付息,已按持有至到期投资入账,现决定将其重分类为可供出售金融资产,该债券账面价值:成本为100100元,应计利息为8 000元。现公允价值为108800元,予以转账。 6.31日,本商厦净利润为500000元,按10 %的比伤提取法定盈余公积,按5%的比例提取任意盈余公积。 7.31日,经批准将资本公积100 000元、法定盈余公积150000元转增资本。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦…”相关的问题

更多“一、资料 兴盛商厦12月份发生下列经济业务: 1.1日,商厦…”相关的问题

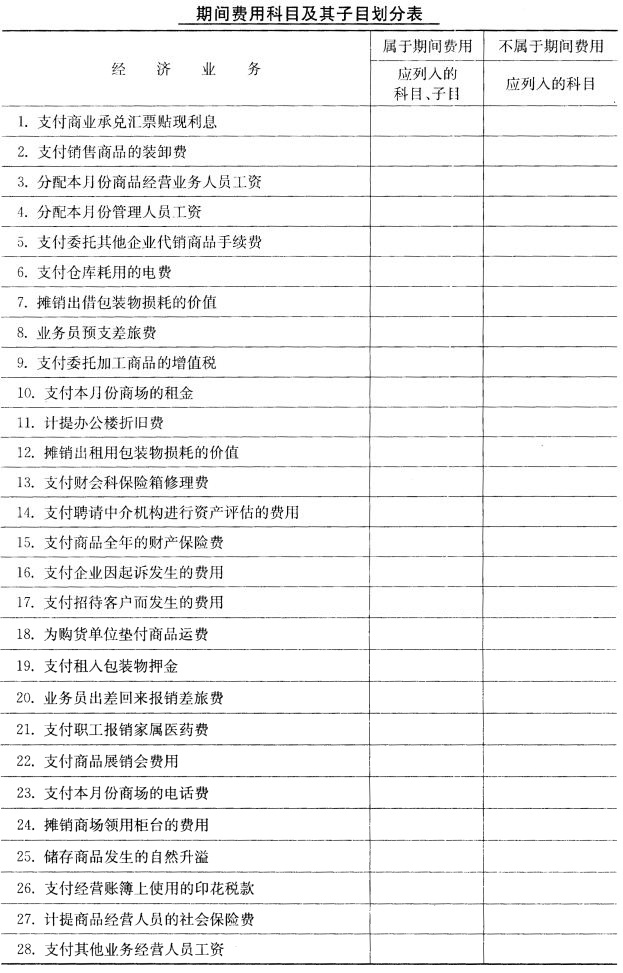

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

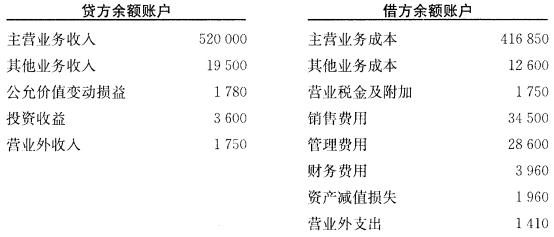

二、要求 指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范围,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。 2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。

2.接着又发生下列经济业务: (1)11月30日,将损益类贷方余额的账户结转“本年利润”账户。 (2)11月30日,将损益类借方余额的账户结转“本年利润”账户。 (3)11月30日,前10个月利润总额为402000元,已交所得税额100500元,按25%税率确认本月份所得税费用。 (4)11月30日,将所得税费用结转“本年利润”账户。 (5)12月10日,以银行存款交纳上月确认的所得税额。 (6)12月25日,预计本月份实现利润总额48000元,按25%税率预交本月份所得税额。 (7)12月31日,年终决算利润总额为510000元,发生业务招待费19500元,非广告性赞助支出9800元,对外投资分回税后利润12000元。“递延所得税负债”账户余额为19250元,“递延所得税资产”账户余额为12970元。影响计税基础的有关账户余额为:坏账准备3560元,存货跌价准备4240元,预计负债60000元。“无形资产”账户中有自行开发的专利权110000元,已摊销了44000元,清算本年度应交所得税额。 (8)12月31日,将所得税费用结转“本年利润”账户。 (9)次年1月15日,以银行存款清缴上年度所得税额。 二、要求 编制会计分录。 二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

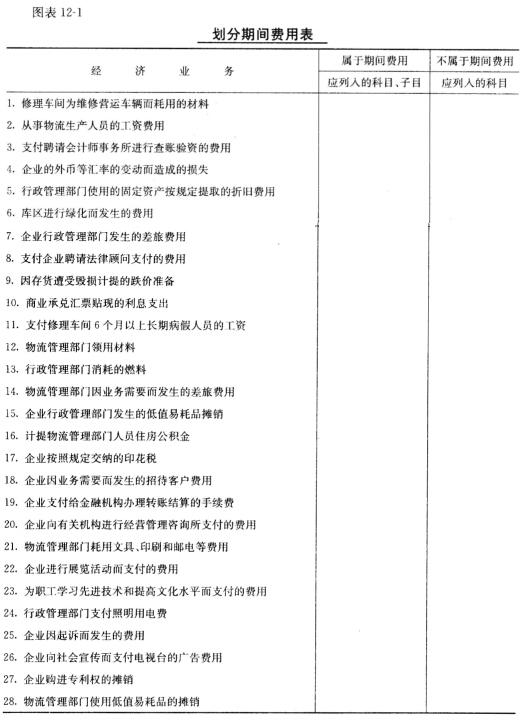

二、要求指出上列经济业务是否属于期间费用开支范围。若属于期间费用开支范同,应填明科目及子目;若不属于期间费用开支范围,应填明列支的会计科目。

实收现金和根据签购单编制的计汇单当天已解存银行,应收货款540元的客户是第八中学。 2.6日,第八中学付来转账支票一张,金额540元,系付前欠货款。 3.20日,各营业柜组商品销售收入情况如图表习题4-5所示。

实收现金和根据签购单编制的计汇单当天已解存银行,应收货款540元的客户是第八中学。 2.6日,第八中学付来转账支票一张,金额540元,系付前欠货款。 3.20日,各营业柜组商品销售收入情况如图表习题4-5所示。 实收现金和根据签购单编制的计汇单当天已解存银行,现金溢缺的原因待查,应收货款780元的客户是新沪工厂。 4.28日,本月发生的销货溢缺款,查明系工作中的差错,经领导批准予以转账。 二、要求 编制会计分录。

实收现金和根据签购单编制的计汇单当天已解存银行,现金溢缺的原因待查,应收货款780元的客户是新沪工厂。 4.28日,本月发生的销货溢缺款,查明系工作中的差错,经领导批准予以转账。 二、要求 编制会计分录。