题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司设备的期初和期末余额分别为$12 000和$15 000,累计折旧的期初和期末余额分别为$2 000和$2

400,当期折旧费用为$1 800,出售设备的原值为$4 500,出售损失为$500。 要求:分别说明在直接法和间接法下,当期有关设备的经济业务对现金的影响,以及如何在现金流量表中列示。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某公司设备的期初和期末余额分别为$12 000和$15 00…”相关的问题

更多“某公司设备的期初和期末余额分别为$12 000和$15 00…”相关的问题

A.贷方87 300元

B.借方87 300元

C.贷方57 235元

D.借方57 235元

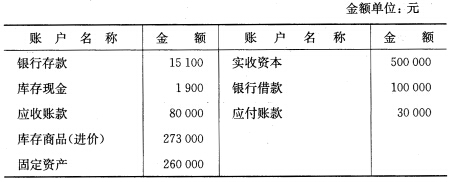

(一)目的综合练习会计科目、账户及资金变化类型。 (二)资料某公司201×年4月份有关资料如下: 1.期初各账户余额:

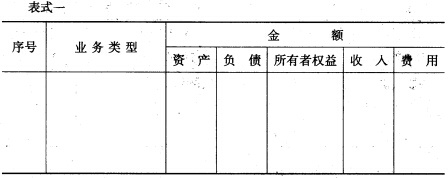

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

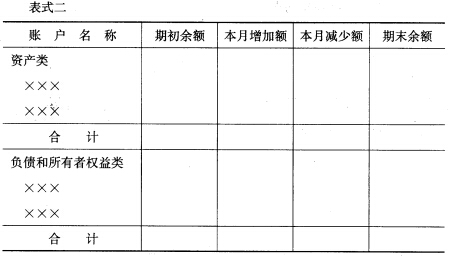

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

要求:

(1)填列有关所得税计算表;

(2)编制各年有关所得税的会计分录,并列示计算过程。 账面价值 (年限平均法) 计税基础 (年数总和法) 应税暂时性差异 转回期间税率 递延所得税负债期末余额 递延所得税负债发生额 2006年 2007年 2008年 2009年 2010年

2100万元

1900万元

1860万元

1660万元

| 资产负债表(简表) 2009年12月31日 单位:万元 | |||

| 资产 | 期末余额 | 负债及所有者权益 | 期末余额 |

| 货币资金 应收账款净额 存货 固定资产 无形资产 | 1000 3000 6000 7000 1000 | 应付账款 应付票据 长期借款 实收资本 留存收益 | 1000 2000 9000 4000 2000 |

| 资产总计 | 18000 | 负债与所有者权益总计 | 18000 |

该公司2010年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2010年的销售净利率和利润分配政策与上年保持一致。

要求:

(1)计算2010年公司需增加的营运资金。

(2)预测2010年需要对外筹集资金量。

A.42

B.-68

C.68

D.-42

A.1060

B.1160

C.1300

D.1400

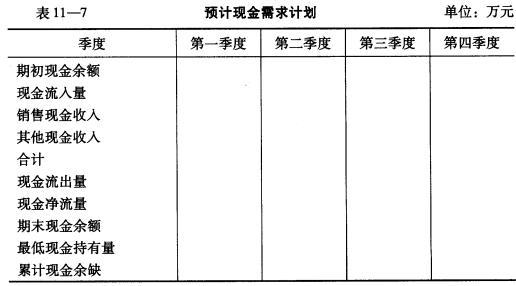

要求:编制该公司第二季度分月销售预算和预计现金收入计算表。

A.X 公司期末贷方余额5000 元,Y 公司期末贷方余额13000 元

B.X 公司期末贷方余额5000 元,Y 公司期末贷方余额23000 元

C.X 公司期末借方余额5000 元,Y 公司期末贷方余额23000 元

D.因资料不全,无法计算