题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

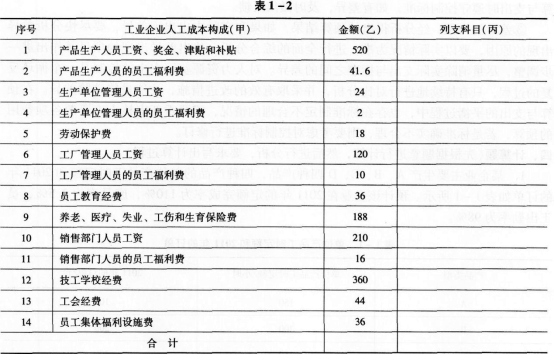

表1—2是某一机械制造企业2008年1月至3月企业人工成本支出的统计表。 请您: (1)指出各项人工成本的

表1—2是某一机械制造企业2008年1月至3月企业人工成本支出的统计表。

请您:

(1)指出各项人工成本的列支科目并填写在(丙)栏内。

(2)分别核算出该企业2008年1月至3月的人工成本在制造费用、管理费用和公益金中所列支的金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

表1—2是某一机械制造企业2008年1月至3月企业人工成本支出的统计表。

请您:

(1)指出各项人工成本的列支科目并填写在(丙)栏内。

(2)分别核算出该企业2008年1月至3月的人工成本在制造费用、管理费用和公益金中所列支的金额。

如果结果不匹配,请 联系老师 获取答案

更多“表1—2是某一机械制造企业2008年1月至3月企业人工成本支…”相关的问题

更多“表1—2是某一机械制造企业2008年1月至3月企业人工成本支…”相关的问题

新华化工机械制造有限公司(居民企业)于2007年1月注册成立进行生产经营,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2007年应纳税所得额为—50万元,2008年度生产经营情况如下:

(1)销售产品取得不含税收入9000万元;从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。

(2) 2008年利润表反映的内容如下:

1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元;

2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元;

3)销售费用2000万元(其中广告费200万元);财务费用200万元;

4)投资收益50万元(投资非上市公司的股权投资按权益法确认的投资收益40万元,国债持有期间的利息收入10万元);

5)管理费用1200万元(其中业务招待费85万元,新产品研究开发费30万元);

6)营业外支出800万元(其中通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。

(3)全年提取并实际支付工资支出共计1000万元(其中符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%的比例提取。

(4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。

(5)假设:

①除资料所给内容外,无其他纳税调整事项;

②从事符合条件的环境保护项目的能够单独核算;

③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。

要求:计算新华公司2008年应缴纳的企业所得税。

某县一家机械制造企业,2008年实现税前收入总额2000万元(其中包括产品销售收入1800万元、购买国库券利息收入100万元),发生各项成本费用共计1000万元,其中包括:合理的工资薪金总额200万元、业务招待费100万元,职工福利费50万元,职工教育经费2万元,工会经费10万元,税收滞纳金10万元,提取的各项准备金支出100万元。另外,企业当年购置环境保护专用设备500万元,购置完毕即投入使用。问:这家企业当年应纳的企业所得税额是多少(假定企业以前年度无未弥补亏损)?

某制造公司2007年12月1日,与某租赁公司签订了一份融资租赁合同。合同主要条款如下: (1)租赁标的物:塑钢机。 (2)起租日:2008年1月1日。 (3)租赁期:2008年1月1日~2010年12月31日,共36个月。 (4)租金支付:自租赁开始日每隔6个月于月末支付租金150 000元。 (5)该机器的保险、维护等费用均由某企业负担。 (6)机器在2008年1月1日的公允价值为700 000元。 (7)租赁合同规定的利率为7%(6个月利率)。 (8)该机器的估计使用寿命为5年,期满无残值。承租人采用年限平均法计提折旧。 (9)租赁期届满时,某制造公司享有优惠购买该机器的选择权,购买价为100元,估计该日租赁资产的公允价值为80 000元。 此外,假设该项租赁资产不需安装。某制造公司2007年11月20日因租赁交易向某律师事务所支付律师费20 000元。 要求: (1)计算2008年1月1日该塑钢机的最低租赁付款额。 (2)计算2008年1月1日该制造公司确定该塑钢机入账价值。 (3)计算融资费用分摊率,采用实际利率法计算并编制未确认融资费用的分摊计算表。 (4)编制此项业务的有关会计分录。

2008年1月1日 USD1=RMB7.8

2008年平均汇率 USD1=RMB7.7

2008年12月31日 USD1=RMB7.6

要求:

(1)编制贤达公司的债券投资在存续期的摊销表。

(2)编制贤达公司2008年所有与该债券投资有关的会计分录。

某企业投保企业财产综合险,存货保险金额80万元,保险有效期间从2008年1月1日至12月31日。若:

(1)该企业于2月12日发生火灾,存货损失金额为40万元,保险事故发生时存货的实际价值为100万元,问:保险公司应赔偿多少?为什么?

(2)5月12日因发生地震而造成存货损失60万元,保险事故发生时的实际价值为100万元,问:保险公司应赔偿多少?为什么?

(3)该企业8月2日又遭受水灾,存货损失40万元,保险事故发生时的实际价值为100万元,问:保险公司应赔偿多少?为什么?

A.2万元

B.3万元

C.1万元

D.6万元

新华化工机械制造有限公司(居民企业)于2010年1月注册成立,系增值税一般纳税人,该企业采用《企业会计制度》进行会计核算。2010年应纳税所得额为一50万元。2011年度生产经营情况如下: (1)销售产品取得不含税收入9000万元,从事符合条件的环境保护项目的收入为1000万元(第一年取得该项目收入)。 (2)2011年利润表反映的内容如下: 1)产品销售成本4500万元;从事符合条件的环境保护项目的成本为500万元。 2)销售税金及附加200万元;从事符合条件的环境保护项目的税金及附加50万元。 3)销售费用2000万元(其中广告费200万元);财务费用200万元。 4)投资收益50万元(按权益法确认的投资非上市公司股权投资收益40万元,国债持有期间的利息收入10万元)。 5)管理费用1200万元(其中,业务招待费35万元,新产品研究与开发费用30万元)。 6)营业外支出800万元(其中,通过省教育厅捐赠给某高校100万元,非广告性赞助支出50万元,存货盘亏损失50万元)。 (3)全年提取并实际支付工资支出共计1000万元(其中,符合条件的环境保护项目工资100万元),职工工会经费、职工教育经费分别按工资总额的2%、2.5%6的比例提取。 (4)全年列支职工福利性支出140万元,职工教育费支出15万元,拨缴工会经费20万元。 (5)假设:①除资料所给内容外,无其他纳税调整事项。②从事符合条件的环境保护项目能够单独核算。③期间费用按照销售收入在化工产品和环境保护项目之间进行分配。 试计算新华公司2011年应缴纳的企业所得税。