目的:练习三栏式日记账的登记方法。

资料:某公司2010年6月初“库存现金”的借方余额为2200元,“银行存款”的借方余额为40000元。6月,该公司发生如下经济业务:

(1)2日,向银行借入为期6个月的借款10000元,存入银行。

(2)3日,向红光工厂购进甲材料60吨,单价为400元/吨,货款为24000元,增值税税额为4080元;款项用支票支付,材料已经验收入库。

(3)4日,以银行存款14600元偿还前欠红星工厂货款。

(4)5日,销售A产品50吨,每吨售价为1000元,计价款50000元,增值税税额为8500元。款项已收到并存入银行。

(5)6日,将多余现金1000元送存银行。

(6)7日,用银行存款缴纳上月应交增值税12000元、城市维护建设税840元、教育费附加360元、所得税23000元。

(7)8日,采购员张某预借差旅费400元,用现金支付。

(8)10日,领用甲材料,生产A产品用20吨,车间一般耗用0.5吨,单价为400元/吨。

(9)12日,收到华川公司偿还上月所欠货款40000元,并存入银行。

(10)14日,从银行提取现金20000元。

(11)15日,用现金支付职工工资20000元。

(12)18日,购进乙材料100吨,单价为150元/吨,计价款15000元,增值税税额为2550元。款项以转账支票付清,材料验收入库。

(13)19日,以现金支付厂部办公设备修理费200元。

(14)20日,向华川公司销售A产品50吨,每吨售价为1000元,计价款50000元,增值税税额为8500元。款项暂未收到。

(15)22日,以银行存款支付基本生产车间机器维修费1200元。

(16)23日,采购员李华报销差旅费400元,交回多余现金100元。

(17)24日,以银行存款支付本月水费5000元。

(18)26日,销售A产品30吨,每吨售价为1000元,计价款30000元,增值税税额为5100元。款项收存银行。

(19)28日,采购员李华出差预借差旅费600元,以现金支付。

(20)29日,从银行提取现金800元。

要求:根据以上资料填制通用记账凭证。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,…”相关的问题

更多“6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,…”相关的问题

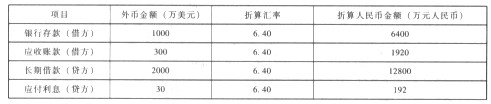

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求: