题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某设备原始价值70000元,其他数据如下表所示,求其经济寿命,若考虑资金的时间价值,结论又如何?(基准折现率10%

某设备原始价值70000元,其他数据如下表所示,求其经济寿命,若考虑资金的时间价值,结论又如何?(基准折现率10%)

(单位:元)

|

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某设备原始价值70000元,其他数据如下表所示,求其经济寿命,若考虑资金的时间价值,结论又如何?(基准折现率10%)

(单位:元)

|

如果结果不匹配,请 联系老师 获取答案

更多“某设备原始价值70000元,其他数据如下表所示,求其经济寿命…”相关的问题

更多“某设备原始价值70000元,其他数据如下表所示,求其经济寿命…”相关的问题

1.应收账款300000元中有150000元为应收甲企业货款,应付账款中有应付甲企业货款100000元。

2.固定资产中有一原值为2000000元、累计折旧为200000元的房屋已为3年期的长期借款800000元提供了担保

3.破产管理人发现破产企业在破产宣告日钱4个月,曾无偿转让一批设备,价值500000元,根据破产法规定属无效行为,该批设备现已追回。

4.存货中包含原材料400000元及500000元的各种库存商品。

5.货币资金中库存现金4000元,其他货币资金40000元,银行存款250000元。

6.债权人会议同意支付有关破产费用如下:破产案件诉讼费100000元,清算期间职工生活费70000元,审计评估费40000元,财产保管费5000元,设备设施维护费20000元,以银行存款支付。

某公司2008年发生的与固定资产相关的经济活动如下:(1)6月,将一台使用期满的旧车床报废。该车床原始价值为60200元,预计净残值2500元,预计使用年限10年,该车床适用的月分类折旧率为0.4%。该车床报废过程中,用现金支付清理费用200元,回收残料作价1000元,入材料仓库;(2)8月,将一辆闲置不用的运输设备出售,该汽车的原始价值180000元,已提折旧70000元,取得出售价款105000元,增税税额为17850元;(3)11月,因火灾毁损一座简易仓库,原始价值100000元,已提折旧25000元;根据保险公司的调查核实,公司将收到保险赔款35000元;用银行存款支付清理费用2000元,该毁损仓库已清理完毕;(4)12月,财产清查过程中发现短缺一台微型发电机,账面原始价值5000元,已提折旧3000元;短缺原因尚未查明。要求:根据上述资料,进行相关的会计处理

资料:某公司某月末各项目余额如下:(1)出纳员处存放现金1700元;(2)存入银行的存款2939300元;(3)投资者投入的资本金13130000元;(4)向银行借入三年期的借款500000元;(5)向银行借入半年期的借款300000元;(6)库存原材料417000元;(7)生产车间正在加工的产品584000元;(8)库存产成品520000元;(9)应收外单位产品货款43000元;(10)应付外单位材料货款45000元;(11)对外短期投资60000元;(12)公司办公楼价值5700000元;(13)公司机器设备价值4200000元;(14)公司运输设备价值530000元;(15)公司的资本公积金共960000元;(16)盈余公积金共440000元;(17)欠某企业设备款200000元;(18)拥有某企业发行的i年期公司债券650000元;(19)上年尚未分配的利润70000元。

要求:划分各项目的类别(资产、负债或所有者权益),计算资产、负债、所有者权益各要素金额合计,将各项目金额填入下表中。

| 项目类别表 | |||

| 项目序号 | 金额 | ||

| 资产 | 负债 | 所有者权益 | |

| 合计 |

A.3年

B.4年

C.5年

D.6年

ABC工厂20XX年6月30日资产负债表显示资产总计70000元,股东权益50000元,负债20000元,该工厂20XX年7月发生如下经济活动: 1、购入全新设备一台,价值5000元,以银行存款支付; 2、投资者以原材料投资,价值10000元; 3、将一笔长期借款5000元转化为股东权益; 4、从银行提取现金200元备用; 5、以银行存款偿还对供应商的欠款1000元; 6、以银行存款归还短期借款5000元; 7、收到客户支付的应收款14000元,存入银行; 8、向银行借款10000元,存入银行; 9、以现金50000元购买了一项土地使用权。。 请问20XX年7月底ABC工厂的资产、负债和股东权益分别为多少?

【题目描述】

第 49 题 某设备4年前的原始成本是80000元,目前的账面价值是30000元,现在的净残值仅为15000元,目前该设备的价值等于净残值15000元。在进行设备更新分析时,确定的沉没成本为()元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

为啥不是A呢

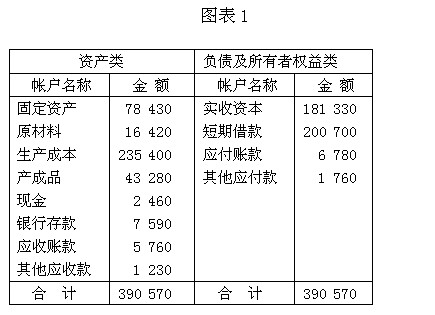

资料:(一)某企业1月份有关账户的期初余额如图表l所示。

(二)1月份发生如下经济业务:(l)从银行提取现金500元,备用。(2)用银行存款购买材料一批,货款5500元。(3)用银行存款偿还前欠货款3000元。(4)国有股东投入新机器一台,价值25000元。(5)收到购货单位偿还销货款4400元,存入银行。(6)按规定将多余现金500元存入银行。(7)生产车间生产产品领用材料,价值14000元。(8)从银行取得短期贷款70000元,存入银行。要求:(l)根据资料(二)编制会计分录。(2)根据期初余额、本期发生额和期未余额编制试算平衡表,进行试算平衡。

目的:练习错账更正方法。

资料:某企业于20lO年5月查账时发现下列错账(红字用方框):

(1)从银行提取现金3500元,过账后,会计凭证没错,账簿将金额记为5300元。

(2)接受某企业投资的固定资产,双方协议价值为70000元;查账后发现凭证与账簿记录如下:

借:固定资产 70000

贷:资本公积 70000

(3)以银行存款偿还短期借款4000元,查账时发现凭证与账簿记录如下:

借:短期借款 40000

贷:银行存款 40000

(5)以一张商业承兑汇票抵付应付账款40000元。查账时发现凭证与账簿记录如下:

借:应付账款 54000

贷:应付票据 54000

要求:按正确的方法更正以上错账。

固定成本 可变成本 单价

(每版) (每册) (每册)

70000元 16元 30元

使用上述数据,计算公司以货币表示的盈亏平衡点。