题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

一般纳税人地下列经济业务中,属于混合销售行为应征增值税的有()。

A.宏大运输有限公司从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照地同时销售像框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.宏大运输有限公司从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照地同时销售像框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

如果结果不匹配,请 联系老师 获取答案

更多“一般纳税人地下列经济业务中,属于混合销售行为应征增值税的有(…”相关的问题

更多“一般纳税人地下列经济业务中,属于混合销售行为应征增值税的有(…”相关的问题

A.宏达运输有限公司从A地运输一批木材到B地并销售给华为贸易公司,取得销售额200000元

B.天河邮局发生函件、包件传递业务收入180000元,集邮商品销售收入30000元

C.君山照相馆在拍照的同时销售相框,月收入180000元

D.华东家具厂销售高档家具并负责运输与安装,月收入200万元

A.该商厦的经营行为属于兼营行为,应该分别核算、分别纳税,这样有利于节税

B.如果该商厦不能准确核算的话,则一并对其所有业务征收增值税

C.该商厦一到三层都属于销售行为,应该缴纳增值税

D.该商厦销售空调等电器,并负责送货上门并安装的服务,属于混合销售行为,应纳增值税

A.将自产的产品用于建造办公楼

B.将自产的产品分配给股东

C.将外购的材料用于建造厂房

D.将自产的产品用于集体福利

A.会计核算不健全

B.销售的货物全部属于免税货物

C.纳税人当月购买专用发票而未申报纳税的

D.企业向他人提供专用发票,限期未改正的

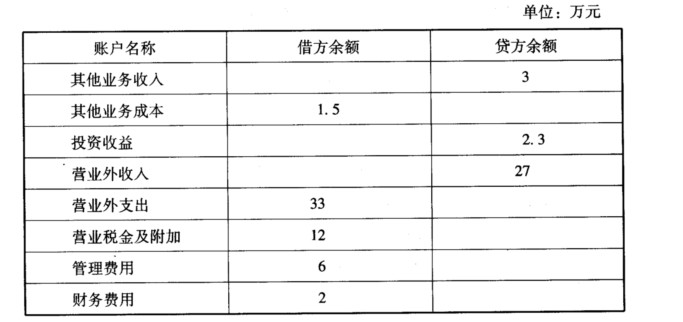

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

A.会计核算不健全的

B.销售的货物全部属于免税货物的

C.纳税人当月购买专用发票而未申报纳税的

D.向他人提供专用发票,期限未改正的

A.会计政策使用错误

B.为了增加利润降低坏账估计率

C.过账时对经济业务错记借贷方向

D.填制记账凭证时科目使用错误

E.分期收款销售商品按应收价款总额确认收入

A.企业取得的股权投资所得应按规定还原为税前收益后,并入投资企业的应纳税所得额,依法补缴企业所得税

B.企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税

C.企业整体资产转让,应在交易发生时按公允价值销售全部资产和进行投资两项经济业务,并按规定计算确认资产转让所得或损失,依法缴纳企业所得税

D.企业整体资产置换,应在交易发生时按公允价值销售全部资产和按公允价值购买另一方全部资产的经济业务,按规定计算确认资产转让所得或损失,依法缴纳企业所得税。

A.一般纳税人购进应税劳务

B.混合销售中一般纳税人销售货物时支付的运费

C.工业企业购进并验收入库的原材料

D.商业企业购进的货物已入库,尚未支付货款

A.销售货物支付的运费

B.一般纳税人生产企业收购的废旧物资的收购金额

C.一般纳税人取得由税务所向小规模纳税人代开专用发票

D.非正常损失的在产品、产成品所耗用购进货物进项税额