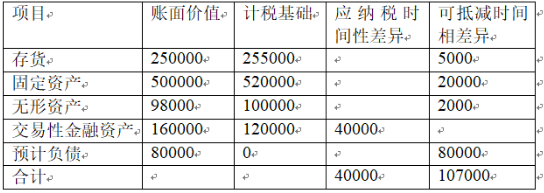

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:假设某企业12月31目的资产、负债和所有者权益的情况如下表所示。 某企业财务状况单付:元

资料:假设某企业12月31目的资产、负债和所有者权益的情况如下表所示。

| 某企业财务状况 单付:元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 库存现金 | 2000 | 短期借款 | 11000 |

| 银行存款 | 26000 | 应付账款 | 30000 |

| 应收账款 | 34500 | 应交税费 | 10000 |

| 原材料 | 52500 | 长期借款 | B |

| 长期股权投资 | A | 实收资本 | 243000 |

| 固定资产 | 200000 | 资本公积 | 20000 |

| 合计 | 375000 | 合计 | C |

(1)计算表中的A、B、C。

(2)计算该企业的流动资产总额。

(3)计算该企业的流动负债总额。

(4)计算该企业的净资产总额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:假设某企业12月31目的资产、负债和所有者权益的情况如…”相关的问题

更多“资料:假设某企业12月31目的资产、负债和所有者权益的情况如…”相关的问题