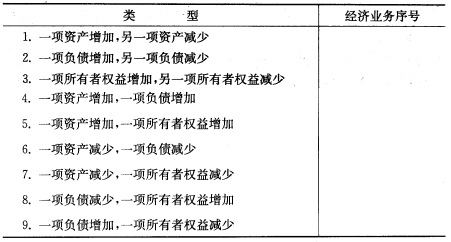

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[目的]练习银行存款对账方法。 [资料一]雷鸣钢厂2009年9月25~30日银行存款账面记录如下。 25日,开出1678#转

[目的]练习银行存款对账方法。

[资料一]雷鸣钢厂2009年9月25~30日银行存款账面记录如下。

25日,开出1678#转账支票,支付购入材料款30000元。

25日,开出1679#转账支票,支付机器设备修理费400元。

27日,存入销货款转账支票40000元。

27日,开出现金支票1435#,提取现金20000元。

30日,开出转账支票1680#,支付外单位加工费14200元。

30日,存入销货款转账支票29400元。

30日,银行日记账账面余额为45848元。

[资料二]雷鸣钢厂2009年9月25~30日银行对账单记录如下。

25日,1678#支票付出,金额30000元。

27日,销货收入入账,金额40000元。

27日,支票1435#付出,金额20000元。

28日,代企业支付电费入账,金额490元。

29日,代收销货款入账,金额17800元。

30日,转账支票1680#付出,金额14200元。

30日,银行结存余额34158元。

[要求]根据资料中的各项,查明银行存款记录与银行对账单不符的原因,编制银行存款余额调节表(填入表8-3)。

| 表8-3 银行存款余额调节表 年 月 日 单位:元 | |||

| 项 目 | 金 额 | 项 日 | 金 额 |

| 企业银行存款日记账余额 | 银行对账单余额 | ||

| 加: | 加: | ||

| 减: | 减: | ||

| 调节后的余额 | 调节后的余额 |

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“[目的]练习银行存款对账方法。 [资料一]雷鸣钢厂2009年…”相关的问题

更多“[目的]练习银行存款对账方法。 [资料一]雷鸣钢厂2009年…”相关的问题