题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:练习各项收入和费用的核算 资料:甲工商银行2009年发生下列经济业务: (1)结息日,计算活期储蓄存款利

目的:练习各项收入和费用的核算

资料:甲工商银行2009年发生下列经济业务:

(1)结息日,计算活期储蓄存款利息支出356000元,办理转账手续。

(2)收到财政部门交来代理发行国库券手续费收入50000元转账支票一张,存入人民银行存款账户。

(3)人民银行转来缴存一般性存款利息76000元。

(4)收到咨询服务收入25000元转账支票一张,存入人民银行存款账户。

(5)支付中国农业银行存款利息98000元,办理转账手续。

(6)年末根据确认依据计提贷款损失准备金516600元。

(7)现金出纳长款1000元,经报批作销账处理,办理转账手续。

(8)年终固定资产盘亏共计45000元,经批准作损失处理,办理转账手续。

(9)12月20日计算定期储蓄存款利息89000元,办理预提手续。

(10)出售交易性金融资产,成本50000元,出售价格56000元。

(11)收取借给中国建设银行的贷款利息收入16000元。

(12)支付业务招待费35000元、宣传费50000元。

(13)应付房产税6000元、土地使用税5000元、印花税2000元。

(14)结息日,计收贷款利息4560000元,预提贷款利息1500000元。

(15)向开户单位收取票据业务手续费350000元。

(16)出售可供出售债券投资获得资金115000元,该债券账面价值110000元。

要求:根据以上资料编制相关会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“目的:练习各项收入和费用的核算 资料:甲工商银行2009年发…”相关的问题

更多“目的:练习各项收入和费用的核算 资料:甲工商银行2009年发…”相关的问题

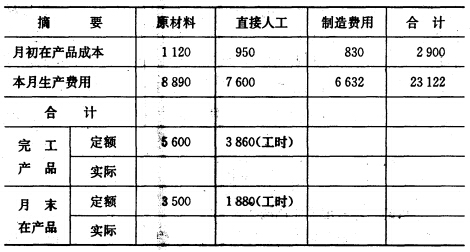

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。 (三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

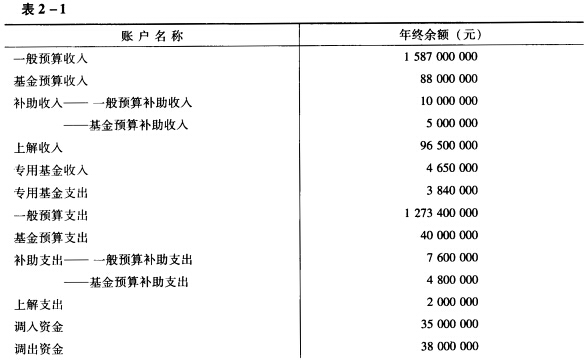

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。