题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 20元 直接材料 4元 直接人工

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

要求:

如果结果不匹配,请 联系老师 获取答案

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

某公司本年只产销一种产品,资料如下:

生产量 4000件

销售量 3500件

期初存货量 0件

单价 46元

直接材料费 20000元

直接人工费 32000元

制造费用:

其中:变动制造费用总额 24000元 固定制造费用总额 28000元

非生产成本:

其中:单位变动销售及管理费用 4元 固定销售及管理费用 21000元

要求:

某公司上年度只产销一种产品,有关资料如下:

期初存货量(件)0 生产量(件)10000

销售量(件)8 000 销售单价(元)25

直接材料(元)100000 直接人工(元)60000

变动制造费用(元)10000

固定制造费用(元)30000

变动销售、管理、财务费用(元)2400

固定销售、管理、财务费用(元)5600

要求:分别按全部成本法和变动成本法编制损益表,并说明两种成本下税前利润差异形成的原因。

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

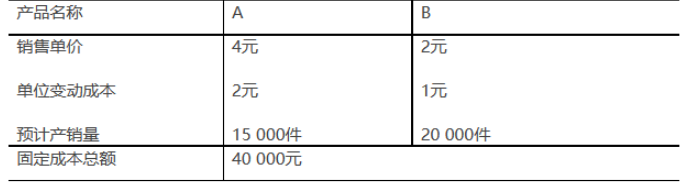

某公司在计划年度产销A、B两种产品,其有关资料如下所述: 要求:(1)计算加权贡献毛益率;(2)计算综合盈亏临界点销售额;(3)计算A、B产品盈亏临界点销售量;(4)计算企业的安全边际额。

要求:(1)计算加权贡献毛益率;(2)计算综合盈亏临界点销售额;(3)计算A、B产品盈亏临界点销售量;(4)计算企业的安全边际额。

某公司某年度只产销一种产品,以下是有关资料:

生产量 5000件

销售量 4000件

直接材料 20000元

直接人工 15000元

变动制造费用 20000元

销售及管理费用(全部固定) 10000元

变动成本率 55%

固定制造费用 20000元

假定该公司期初无存货。

某公司按变动成本法核算的本年5月产品成本的资料如下(该公司采用先进先出法计价):

单位产品成本 40元

本期固定制造费用 22500元

期初存货数量 300件

本期完工产品 4500件

本期销售产品 4000件

销售价格 80元/件

固定销售及管理费用 30000元

已知上期产品单位固定生产成本为5元/件。

要求:

某公司按变动成本法计算的本年5月产品成本的资料如下(该公司存货采用先进先出法计价):

单位产品成本 40元

本期固定制造费用 22500元

期初存货量 300件

本期产量 4500件

本期销量 4000件

单位售价 80元

固定销售及管理费用 30000元

已知上期产品单位固定生产成本为5元。

要求:

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求: