题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定某公司预算期间第二季度某产品各月的预计销量分别为2000件、2500件和3700件,销售单价4元,该公司在销售当

月取得的货款占60%,次月取得的货款占30%,第三个月取得的货款占10%,又假定期初应收账款余额为31200元,其中包括第一季度2月份销售的应收账款5600元,3月份应收账款25600元。

要求:编制该公司第二季度分月销售预算和预计现金收入计算表。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:编制该公司第二季度分月销售预算和预计现金收入计算表。

如果结果不匹配,请 联系老师 获取答案

更多“假定某公司预算期间第二季度某产品各月的预计销量分别为2000…”相关的问题

更多“假定某公司预算期间第二季度某产品各月的预计销量分别为2000…”相关的问题

A.500

B.510

C.560

D.520

某商业企业有关资料如下表所示。

某商业企业2007年销售资料单位:万元 | |||

商品名称 | 2007年计划销售额 | 2007年实际销售额 | |

一季度 | 二季度 | ||

甲 | 162 | 40 | 37 |

乙 | 180 | 44 | 48 |

要求:

(1)假定2007年销售额在各季度的分配是均匀的,试分别计算第二季度各种产品销售额的计划完成情况。

(2)计算各种产品累计至第二季度销售额全年计划完成情况。

[要求] 编制该企业直接材料采购预算。

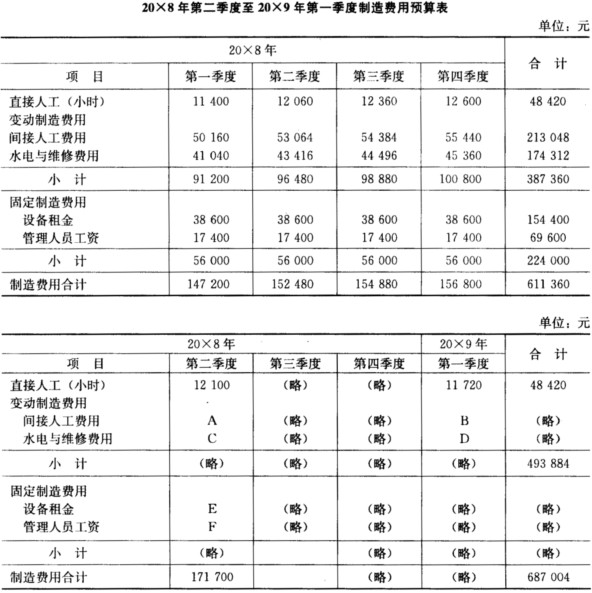

某企业编制销售及管理费用预算收集的有关资料见表7—3。

| 表7—3 销售及管理费用预算资料 金额单位:元 | |||||

| 项 目 | 变动费用率(按销售收入) | 第一季度 | 第二季度 | 第三季度 | 第四季度 |

| 预计销售收入 | 300000 | 320000 | 350000 | 400000 | |

| 变动销售及管理费用 | |||||

| 销售佣金 | 1% | 3000 | 3200 | 3500 | 4000 |

| 运输费 | 1.5% | 4500 | 4800 | 5250 | 6000 |

| 广告费 | 3% | 9000 | 9600 | 10500 | 12000 |

| 固定销售及管理费用 | |||||

| 工资薪金 | 30000 | 30000 | 30000 | 30000 | |

| 办公用品 | 3000 | 3000 | 3000 | 3000 | |

| 折旧费 | 6000 | 6000 | 6000 | 6000 | |

| 其他 | 5000 | 5000 | 5000 | 5000 |

要求:

(1)计算各季度销售及管理费用预算数;

(2)计算全年销售及管理费用现金支出预算数。

[要求] 根据生产预算,编制直接人工预算。

A.356.67

B.291.67

C.241.33

D.351.33

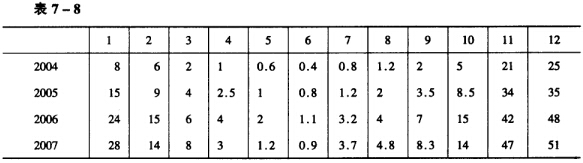

某公司某产品2004年至2007年各月销售量如表7—8所示:

试用同月平均法计算季节指数,进行季节变动分析。

试用同月平均法计算季节指数,进行季节变动分析。

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

某百货公司各月商品销售及月末库存资料如下:

3月 | 4月 | 5月 | 6月 | |

销售额 | 150 | 200 | 240 | 276 |

库存额 | 45 | 55 | 45 | 75 |

试计算:

第二季度平均每月流转次数和商品周转次数。