题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产某种产品,该产品有关数据如下:单价30元,单位变动成本22元,本期固定成本10000元。 要求:

某企业生产某种产品,该产品有关数据如下:单价30元,单位变动成本22元,本期固定成本10000元。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产某种产品,该产品有关数据如下:单价30元,单位变动成本22元,本期固定成本10000元。

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产某种产品,该产品有关数据如下:单价30元,单位变动…”相关的问题

更多“某企业生产某种产品,该产品有关数据如下:单价30元,单位变动…”相关的问题

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

设甲、乙两企业某月份生产某种产品的单位成本及产量比重资料如下:

甲企业 | 乙企业 | |||

单位成本/元 | 产量比重/% | 单位成本/元 | 产量比重/% | |

第一批 | 50 | 10 | 70 | 25 |

第二批 | 60 | 20 | 60 | 35 |

第三批 | 70 | 70 | 50 | 40 |

合计 | 100 | 100 |

要求:计算比较该月份哪个企业的单位成本高,并说明原因。

某企业生产三种产品的有关数据如下表所示。

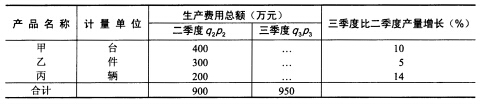

根据表中数据计算:

根据表中数据计算:

该企业三种产品生产费用总额的变动以及各个因素对生产费用总额的影响程度和绝对额。

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动制造费用预算12000元,固定制造费用预算6000元),该企业产品的标准成本资料如下:单位产品直接材料标准用量为100千克/件,单位产品标准工时为10小时/件。

(2)本月实际投资甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月材料标准价格为0.6元/千克,实际为0.62元/千克,全月实际领用46800千克。

(4)本月实际耗用5200小时,标准工资率为4元/小时,实际工资率为3.8元/小时。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.10元/小时。

要求:计算甲产品的成本差异(固定制造费用差异用三差异分析)。

某企业360名工人生产某种产品的资料如下:

| 工人按日产量分组(件) | 工人数 | |

| 7月份 | 8月份 | |

| 20以下 20~30 30~40 40~50 50~60 60及以上 | 30 78 108 90 42 12 | 18 30 72 120 90 30 |

| 合计 | 360 | 360 |

要求:分别计算7、8月份人均日产量,并简要说明8月份比7月份人均日产量变化的原因。

A.某种产品的销售价格(元):21,26,19,22,28

B.某汽车生产企业各季度的产量(万辆):25,27,30,26

C.产品的质量等级:一等品,二等品,三等品

D.上网的方式:有线宽带,无线宽带

A.某种产品的销售价格(元):21,26,19,22,28

B.某汽车生产企业各季度的产量(万辆):25,27,30,26

C.产品的质量等级:一等品,二等品,三等品

D.上网的方式:有线宽带,无线宽带

A.11万元

B.12.6万元

C.11.5万元

D.10.7万元

某生产企业为增值税一般纳税人,适用增值税税率13%,20x9年5月有关生产经营业务如下: (1)销售甲产品给某批发商,开具增值税专用发票,取得不含税销售额100万元;同时,开具了普通发票取得销售甲产品的送货运输费收入5.65万元 (2)销售乙产品,开具普通发票,取得含税销售额33.9万元。 (3)将试制一批应税新产品用于本企业职工福利,成本价为10万元,成本利润率为20%,该新产品无同类产品市场销售价格。 (4)购进货物取得增值税专用发票,注明支付的货款80万元、进项税额10.4万元;另外支付购货的不含税运输费用5万元,取得运输公司开具的增值税专用发票。 (5)购进汽油取得增值税专用发票上注明的价款为10万元、税额为1.3万元。其中90%用于企业运输车队使用,10%用于公司接送员工上下班。 要求:计算该企业5月应缴纳的增值税。