题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假设运通公司计划年度拟购置一台自动化设备,需款120000美元。该设备可使用6年,使用期满有残值6000美元。使用

该项自动化设备可为公司每年增加净利13000美元,按直线法折旧。该公司的资金成本为14%。

试用以下四种方法来评价上述设备购置方案是否可行:

(1)NPV法;

(2)IRR法;

(3)回收期法;

(4)PI法。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试用以下四种方法来评价上述设备购置方案是否可行:

(1)NPV法;

(2)IRR法;

(3)回收期法;

(4)PI法。

如果结果不匹配,请 联系老师 获取答案

更多“假设运通公司计划年度拟购置一台自动化设备,需款120000美…”相关的问题

更多“假设运通公司计划年度拟购置一台自动化设备,需款120000美…”相关的问题

A.-40

B.-33.33

C.-20

D.180

企业现拟购置一台专用设备,价值1200000。预计可使用5年,预计残值200000元,按直线法计提折旧。该设备投入使用后,可使单位产品生产的变动成本下降40%。

要求:分析该企业是否应购置该项设备。

要求:分析该企业是否应购置该项设备。

[目的] 练习资本投资决策方法的应用。

[资料] 长城公司计划购置一套自动化设备,购进成本1690000元,安装成本10000元,预计有效期为15年,期满残值50000元,使用该设备后,每年可增加税前净利190000元。(若预期报酬率为14%)

[要求] 根据上述资料,分别采用下列方法对该投资方案进行评价。

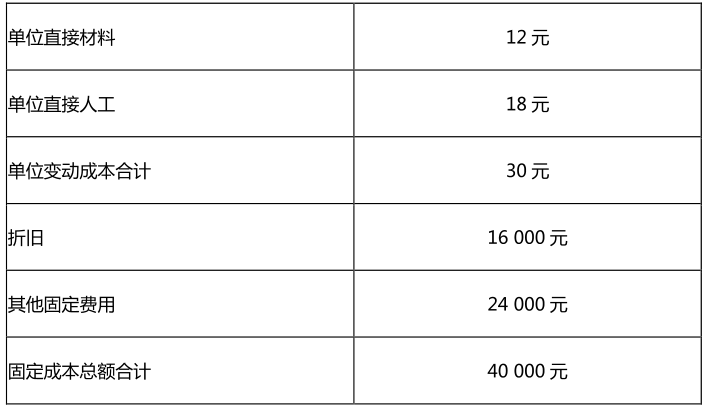

该企业现拟购置一台专业设备,购置费40000元,可用5年,无残值,用直线法计提折旧。该设备投入使用后,可使变动成本降至26元。

计算有关指标,验证购置该设备的可行性。

甲公司购置了一台需要安装的设备,与该设备有关的业务如下: (1)2007年3月30日,购入一台需安装的设备。供生产车间使用。增值税专用发票上注明的买价为200 000元,增值税额为34 000元;另支付保险费及其他费用16 000元。该设备交付本公司安装部门安装。 (2)安装设备时领用本公司部门产品一批。该批产品的实际成本为20 000元,税务部门核定的计税价格为25 000元,适用的增值税税率为17%。 (3)安装工程人员应付工资及福利费22 800元。用银行存款支付其他安装费用2950元。 (4)2007年6月30日。安装工程结束并随即投入使用,该设备预计使用年限为5年,采用双倍余额递减法计提折旧(预计净残值率为5%)。 要求: (1)编制甲公司2007年度购建设备的有关会计分录。 (2)计算2007年度和2008年度该项设备应计提的折旧,并编制甲公司2007年度计提折旧的会计分录。

A.减少750元

B.减少3 000元

C.增加11 750元

D.增加10 250元