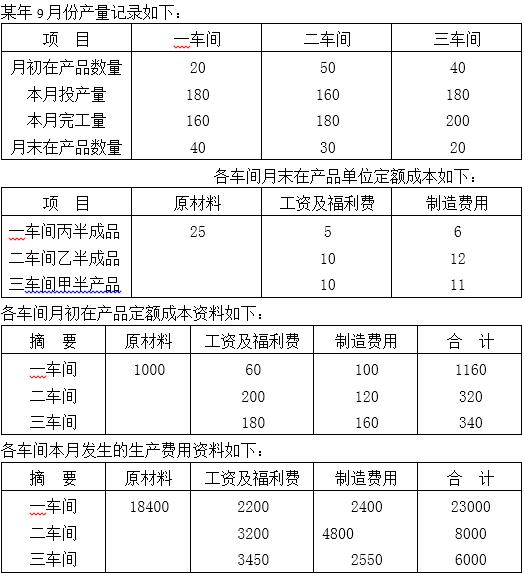

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司生产甲、乙两种产品,直接材料按各产品领料单直接计入各产品生产成本,直接人工成本按各产品直接人工小

时分配。公司经常调整两种产品的生产安排,同时对设备进行调整,公司单设设备调整作业中心,设备调整费用随调整次数而变化。两种产品生产所用的设备基本类同,使用率较高且接近,故设备及厂房等固定资产按直线法计提折旧后,折旧费在各产品之间按机器工作小时分配。设备维修费用按产品的机器工作小时分配,产品质量检验费用按产品检验次数分配。动力消耗作为独立作业按机器小时分配。其他作业与产品人工小时相关。200×年8月份,该公司与产品相关的作业与费用资料如下:

(1)产量及作业资料:

| 产量及作业资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 产量(件) | 5000 | 2000 | 7000 |

| 直接人工小时 | 20000 | 10000 | 30000 |

| 机器小时 | 16000 | 9000 | 25000 |

| 检验次数 | 25 | 35 | 60 |

| 设备调整次数 | 20 | 30 | 50 |

(2)成本费用资料:

| 成本费用资料 | |||

| 项目 | 甲产品 | 乙产品 | 合计 |

| 直接材料 | 60000 | 20000 | 80000 |

| 直接人工 | 75000 | ||

| 制造费用 其中:设备调整 检验成本 折旧费用 维修费用 动力费用 其他作业 | 170000 30000 21000 36000 9000 50000 24000 | ||

| 成本总计 | 325000 |

上述资料中,设备维护与修理被合并为同质作业,费用汇集在设备维修成本库。其他各项作业的费用发生时计入相应的成本库。

要求:根据上述资料计算甲、乙产品的生产成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司生产甲、乙两种产品,直接材料按各产品领料单直接计入各产…”相关的问题

更多“某公司生产甲、乙两种产品,直接材料按各产品领料单直接计入各产…”相关的问题

![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/007adb8f9daa3778620f07d5db7d8281.jpg) (2)成本费用资料如下:

(2)成本费用资料如下:![[目的]练习作业成本计算法。 [资料]利达公司生产甲、乙两种产品,直接材料直接计入各产品生产成本,直](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/595ed52ed7712221445d0dd778985bff.jpg) [要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。