题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.要求:根据资料编制有关会计分录。 2.资料: (1)A公司将本公司生产的计算机作为福利发放给职工。该型号计算

1.要求:根据资料编制有关会计分录。

2.资料:

(1)A公司将本公司生产的计算机作为福利发放给职工。该型号计算机的单位生产成本为3000元,市场售价(公允价值)为4680元,不含增值税的价格为每台4000元。该公司适用的增值税税率为17%,本次共发放200台,其中,基本生产工人100台,生产车间管理人员20台,专设销售机构人员20台,公司管理人员60台。非货币性福利涉及职工应交个人所得税,在该公司支付货币性职工薪酬时代扣,本习题暂不考虑。

(2)B公司购入计算机200台作为福利发放职工。该型号计算机市场售价为每台4680元,货款已以银行存款支付,计算机已经发放,其中,基本生产工人100台,生产车间管理人员20台,专设销售机构人员20台,公司管理人员60台。

(3)C公司将拥有的8台汽车免费提供给公司本部管理人员使用。该批汽车购入时已列入公司固定资产,每台每月折旧费为2000元。

(4)D公司以每套每月1500元的价格租赁住房4套,免费提供给公司高级管理人员使用。

(5)E公司以每套400000元的价格购入住房4套,并以每套250000元价格奖售给公司职工,其中,生产工人1人,车间管理人员1人,专设销售机构人员1台,公司管理人员1人。根据公司与职工签订的出售住房的合同,职工购得住房后必须为本企业服务10年。住房差价采用直线法摊销,年摊销额为60000元。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.要求:根据资料编制有关会计分录。 2.资料: (1)A公…”相关的问题

更多“1.要求:根据资料编制有关会计分录。 2.资料: (1)A公…”相关的问题

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

2.其他有关的资料如下: 小汽车预计可行驶300000公里,从第1年起至第6年行驶的结果分别为52000公里、47500公里、51800公里、48600公里、52500公里和47600公里。 要求 (一)根据“资料1”,用年限平均法计算各项固定资产的应计折旧额,并编制会计分录。 (二)根据“资料1”、“资料2”,对小汽车采用工作量法,对监控设备采用两种加速折旧法计算各年的应计折旧额。

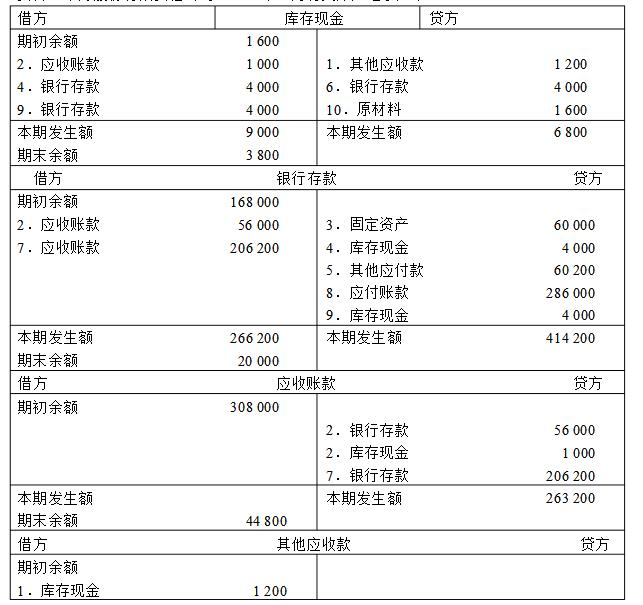

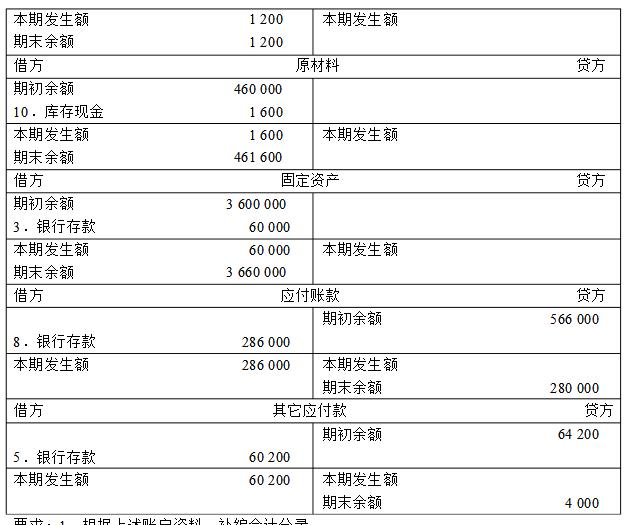

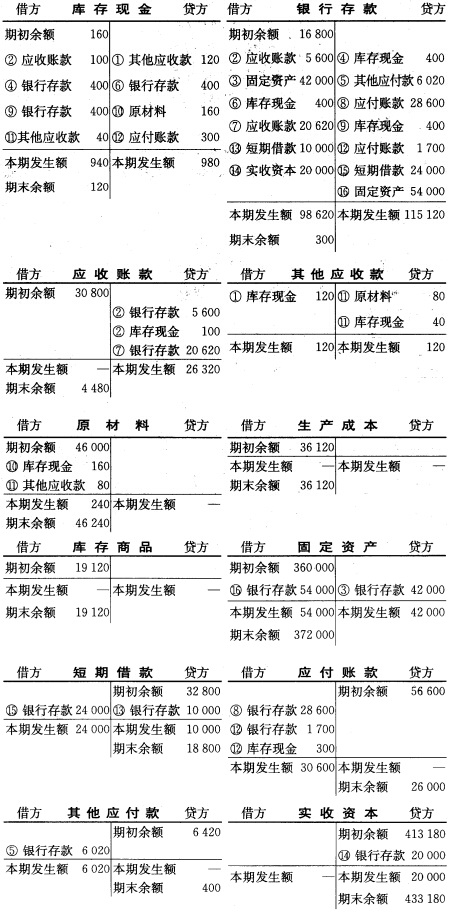

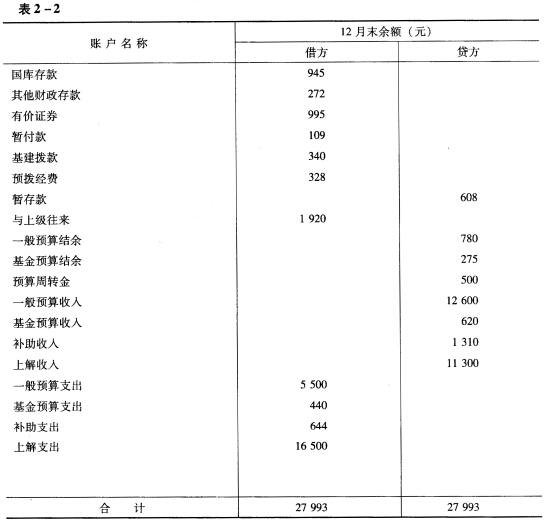

(三)要求 1.根据上列账户资料,补编会计分录,并按照账户对应关系说明各单位经济业务的内容。 2.编制“总分类账户本期发生额对照表”。

(三)要求 1.根据上列账户资料,补编会计分录,并按照账户对应关系说明各单位经济业务的内容。 2.编制“总分类账户本期发生额对照表”。 (三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。