题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

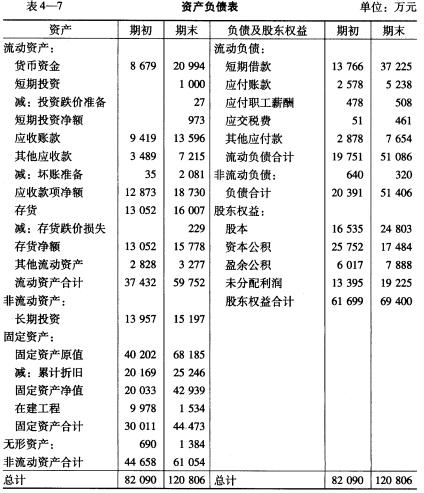

某公司原按应收款项期末余额的5%计提坏账准备,由于近期客户群发生变化,公司董事会经研究决定,将应收款项计

提坏账准备的方法自2007年1月1日起由余额百分比法改为账龄分析法,相应制定了每一账龄范围内应计提的坏账准备比例。2006年12月31日,“坏账准备”账户的余额为400000元。2007年12月31日,根据改变后的账龄分析法确定期末应收款项的坏账准备余额应为900000元,假定该公司在2007年没有发生应予核销坏账的情况,不考虑所得税影响。如果仍按应收款项余额百分比法计提坏账,当年度应计提的坏账准备金额为200000元。

要求:说明该公司对上述会计估计变更的会计处理。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司原按应收款项期末余额的5%计提坏账准备,由于近期客户群…”相关的问题

更多“某公司原按应收款项期末余额的5%计提坏账准备,由于近期客户群…”相关的问题

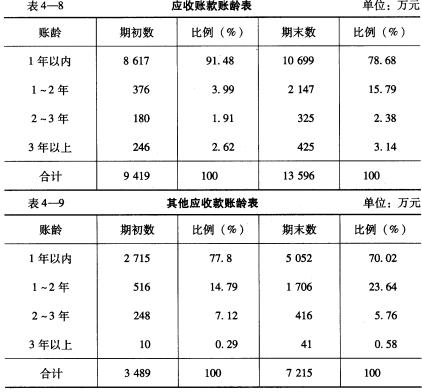

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。