题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业甲产品成本采用定额法计算,该产品本月原材料费用为:月初在产品定额费用10000元,在产品脱离定额超支差

异360元,在产品定额成本调整降低420元;本月定额费用51000元,完工产品定额费用46000元,本月脱离定额差异节约1430元,本月原材料成本差异率为-3%,材料成本差异和定额变动差异均由完工产品成本负担,脱离定额差异按定额费用比例在完工产品和月末在产品之间进行分配。

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业甲产品成本采用定额法计算,该产品本月原材料费用为:月初…”相关的问题

更多“某企业甲产品成本采用定额法计算,该产品本月原材料费用为:月初…”相关的问题

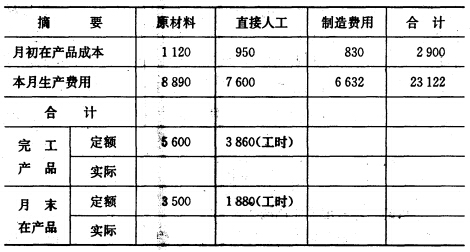

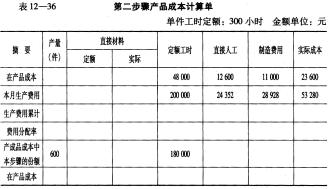

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

3.要求 (1)计算各项费用分配率。 (2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账。

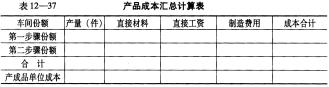

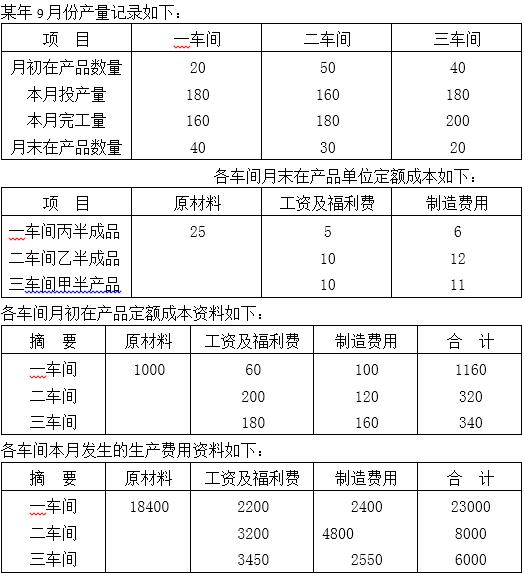

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

要求:根据上述资料,采用平行结转分步法计算产品成本,并填列产品成本汇总计算表(见表12-37)。

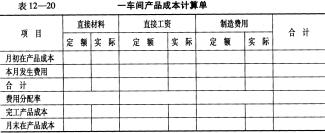

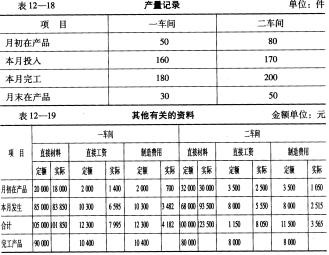

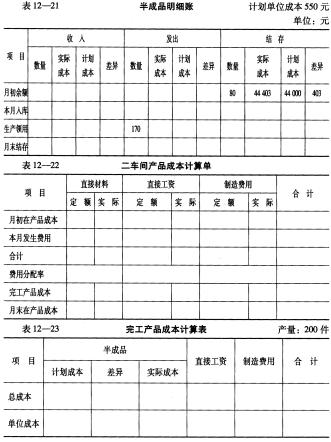

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。

要求:根据上述资料,采用逐步结转分步法计算产品成本,并将计算结果直接填入表12-20至表12-23中。