题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

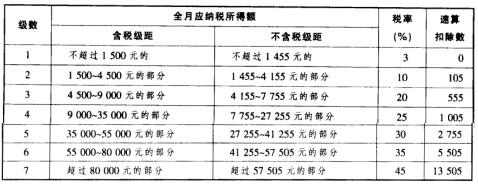

中国公民张某为外资企业工作人员,2019年全年被派往境外工作,每月工资12000元。2018年3月张某获得境外上市公司股票期权并在当年行权,2019年3月转让了该股票,取得转让净所得400000元人民币。按我国税法规定,张某2019年的所得在我国应缴纳个人所得税()元。

A.20640

B.80885

C.15480

D.92060

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.20640

B.80885

C.15480

D.92060

如果结果不匹配,请 联系老师 获取答案

更多“ 中国公民张某为外资企业工作人员,2019年全年被派往境外工…”相关的问题

更多“ 中国公民张某为外资企业工作人员,2019年全年被派往境外工…”相关的问题

A.15480

B.20640

C.62780

D.10620

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

A.200

B.235

C.355

D.240

A.630

B.736

C.824

D.948

A.深圳某个体服装生产企业非法延长劳动工作时间,为防止职工早退,企业将生产车间大门紧锁,员工进出必须由保安人员审查同意

B.刘某与一家外资企业在劳动合同中约定工资支付方式为按月支付,后该外资企业以资金周转困难为由,停发刘某三个月工资,声称三个月后连本带息补发

C.张某与某建筑工程队签订劳动合同后,在试用期内感觉体力不支,萌生辞职念头

D.魏某因工负伤,治疗期满伤愈,出院后欲到一家工作条件较好的单位工作

A.深圳某个体服装生产企业非法延长劳动工作时间,为防止职工早退,企业将生产车间大门紧锁,员工进出必须由保安人员审查同意

B.刘某与一家外资企业在劳动合同中约定工资支付方式为按月支付,后该外资企业以资金周转困难为由,停发刘某三个月工资,声称三个月后连本带息补发

C.张某与某建筑工程队签订劳动合同后,在试用期内感觉体力不支,萌生辞职念头

D.魏某因工负伤,治疗期满伤愈,出院后欲到一家工作条件较好的单位工作

中国公民张某系某单位职工,2011年12月取得下列收入。

(1)领取12月工资3100元,一次性年终奖金14300元。

(2)为某单位进行工程设计取得报酬25000元;同时拿出10000元通过希望工程基金会捐赠给希望小学。

(3)取得省政府颁发的科技进步奖5000元;因检举揭发某人违法犯罪行为,获得政府部门颁发奖金1200元。

(4)在A国取得特许权使用费收入9000元,已在A国缴纳个人所得税1250元;在B国取得稿酬收入4000元,已在B国缴纳个人所得税420元。

要求:计算张某上述收入应缴纳的个人所得税。