题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

财务分析系统产品毛利率初始时,销售收入科目和成本科目由用户根据销售收入(成本)科目的明细科目选定,系统自

财务分析系统产品毛利率初始时,销售收入科目和成本科目由用户根据销售收入(成本)科目的明细科目选定,系统自动把明细科目名称作为商品(产品)名称,用户可以对商品(产品)名称进行修改。( )

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

财务分析系统产品毛利率初始时,销售收入科目和成本科目由用户根据销售收入(成本)科目的明细科目选定,系统自动把明细科目名称作为商品(产品)名称,用户可以对商品(产品)名称进行修改。( )

如果结果不匹配,请 联系老师 获取答案

更多“财务分析系统产品毛利率初始时,销售收入科目和成本科目由用户根…”相关的问题

更多“财务分析系统产品毛利率初始时,销售收入科目和成本科目由用户根…”相关的问题

A.年末之后销售退回增加

B.毛利率与上年相比略有下降

C.存货周转天数增加

D.非财务业绩指标的显著变化

E.销售收入和盈利能力很高,但经营活动的现金流量较低

某产品2010年的毛利率与2009年相比有所上升,公司提供了以下解释。其中与毛利率变动不相关的是()。

A.该产品的销售价格与2009年相比有所上升

B.该产品的产量与2009年相比有所增加

C.该产品的销售收入占当年主营业务收入的比例与2009年相比有所上升

D.该产品使用的主要原材料的价格与2009年相比有所下降

A.财务分析

B.经销商评级

C.业务潜力

D.业务/产品/ 业务模式

E.合作业务描述

某公司2008年的销售收入为1000万元,比上年提高了10%,其他财务比率如下表所示:

| 财务比率 | 2008年 | 2009年 |

| 应收账款回收期 | 36 | 40 |

| 存货周转率 | 3 | 4 |

| 销售毛利率 | 40% | 40% |

| 销售利息率 | 2% | 3% |

| 销售净利率 | 6% | 5.5% |

| 总资产周转率 | 2 | 2.5 |

| 固定资产周转率 | 1.8 | 2 |

| 资产负债率 | 50% | 60% |

| 已获利息倍数 | 4 | 5 |

要求:试用杜邦分析法对该公司进行定性分析,并说明变化的原因。

A.项目建设期的资金如果涉及贷款,就必须计算其在项目建设期所形成的贷款利息。

B.项目流动负债主要是指项目运营中的应付账款,但是不包括短期借款。

C.在项目论证与评估中,由于无法具体估算项目营业外收支的情况,所以项目每期总收入就等于项目销售收入,它等于项目的产品销量乘以项目产品的售价。

D.由于增值税本身是价外税,并不直接进入成本,因此在计算税金及附加时可以不用考虑。

A.待处理财产损益

B.本年利润

C.以前年度损益调整

D.主营业务收入

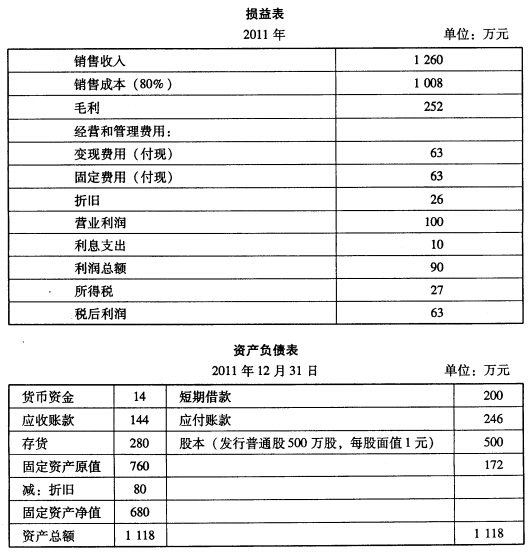

其他财务信息如下: (1)下一年度的销售收入预计为1512万元。 (2)预计毛利率上升5个百分点。 (3)预计经营和管理费的变动部分与销售收入的百分比不变。 (4)预计经营和管理费的固定部分增加20万元。 (5)购置固定资产支出220万元,并因此使公司折旧额达到30万元。 (6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回。 (7)年末应付账款余额与当年进货金额的比率不变。 (8)期末存货金额不变。 (9)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,年末不归还,年末现金余额不少于10万元。 (10)预计所得税为30万元。 (11)假设年度内现金流动是均衡的,无季节性变化。 要求:

其他财务信息如下: (1)下一年度的销售收入预计为1512万元。 (2)预计毛利率上升5个百分点。 (3)预计经营和管理费的变动部分与销售收入的百分比不变。 (4)预计经营和管理费的固定部分增加20万元。 (5)购置固定资产支出220万元,并因此使公司折旧额达到30万元。 (6)应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回。 (7)年末应付账款余额与当年进货金额的比率不变。 (8)期末存货金额不变。 (9)现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,年末不归还,年末现金余额不少于10万元。 (10)预计所得税为30万元。 (11)假设年度内现金流动是均衡的,无季节性变化。 要求:

确定下年度现金流入、现金流出和新增借款数额及利息。

A.资本利润率=净利润/总资本平均值,反映股东和债权人共同投入资金的盈利能力

B.资产利润率=净利润/总资产平均值,反映股东投入资金的盈利能力

C.每股利润=净利润/流通股总股份,将净利润分配到每一份股份,目的是为了更简洁地表示权益资本的盈利情况

D.销售毛利率=(销售收入-成本)/销售收入,反映企业整体的盈利能力