题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于将10%的加工产品内销给国内某音乐学院的说法,正确的是:()。

A.这批产品内销时,该公司应向其主管海关备案,海关签发出口退税报关单

B.这批产品内销时,该公司不需向其主管海关备案,海关不签发出口退税报关单

C.这批产品应按一般进口贸易货物进入一般进口报关程序,该音乐学院应向海关缴纳税费并提交相关单证

D.这批产品应按一般贸易,征免性质为“科教用品”进入特定减免税报关程序,该音乐学院凭《进出口货物征免税证明》免予交纳税费,但必须提交相应许可证及其他单证

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“关于将10%的加工产品内销给国内某音乐学院的说法,正确的是:…”相关的问题

更多“关于将10%的加工产品内销给国内某音乐学院的说法,正确的是:…”相关的问题

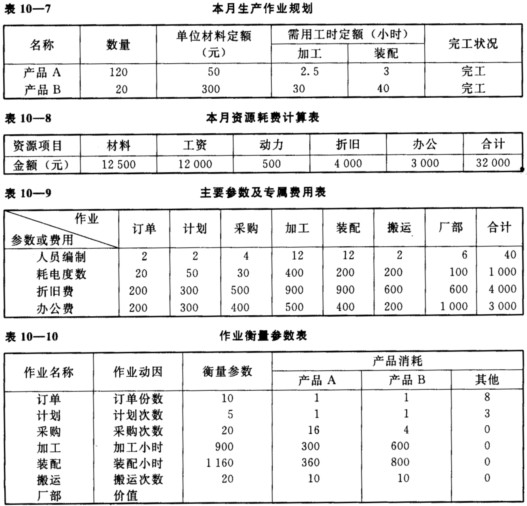

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。

要求: (1)将各项资源户归集的价值按资源动因分配计入各作业户。 (2)将各作业汇集费用分配计入各批别产品的成本户。 (3)列示各批别产品及期间费用成本计算单。 (4)期末将成本在在产品与完工产品之间进行分配,计算产品A和产品B的总成本和单位成本。