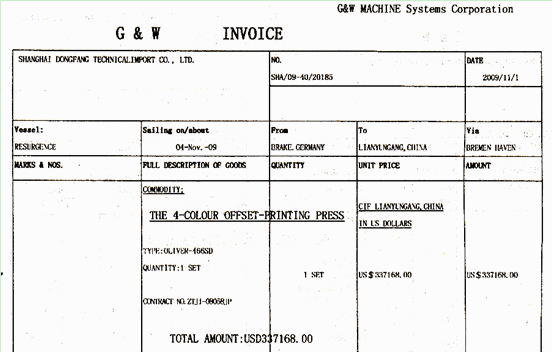

题目内容

(请给出正确答案)

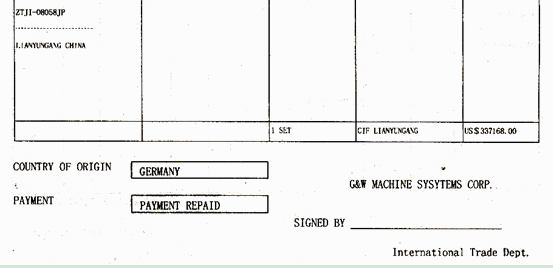

题目内容

(请给出正确答案)

[单选题]

上海松江一食品公司A从美国加州B公司购进一批加州红提,合同约定货到验收后付款。货物到达目的港,A公司提货验收后,发现货物总重量短少15%,单个体积和重量也不符合合同规定。下列表述哪项是不正确的?()

A.甲公司可以将货物出售,并从出售价款中扣除保全货物和销售货物发生的合理费用

B.甲公司有权拒绝接收货物

C.甲公司可以将货物寄放于第三方仓库,其费用由乙公司承担

D.甲公司有权要求退货

查看答案

如果结果不匹配,请 联系老师 获取答案

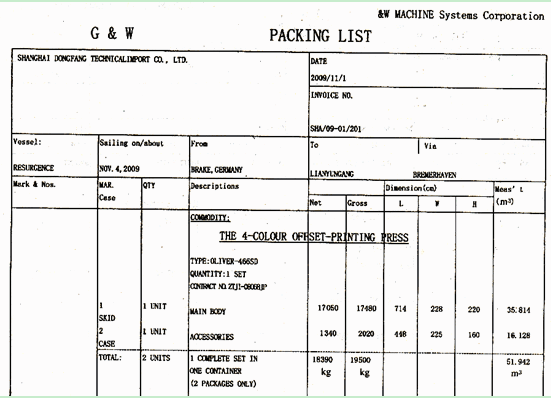

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

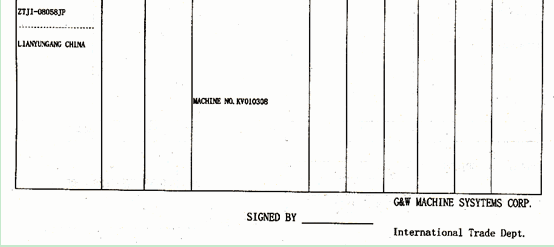

题目内容

(请给出正确答案)

A.甲公司可以将货物出售,并从出售价款中扣除保全货物和销售货物发生的合理费用

B.甲公司有权拒绝接收货物

C.甲公司可以将货物寄放于第三方仓库,其费用由乙公司承担

D.甲公司有权要求退货

如果结果不匹配,请 联系老师 获取答案

更多“上海松江一食品公司A从美国加州B公司购进一批加州红提,合同约…”相关的问题

更多“上海松江一食品公司A从美国加州B公司购进一批加州红提,合同约…”相关的问题

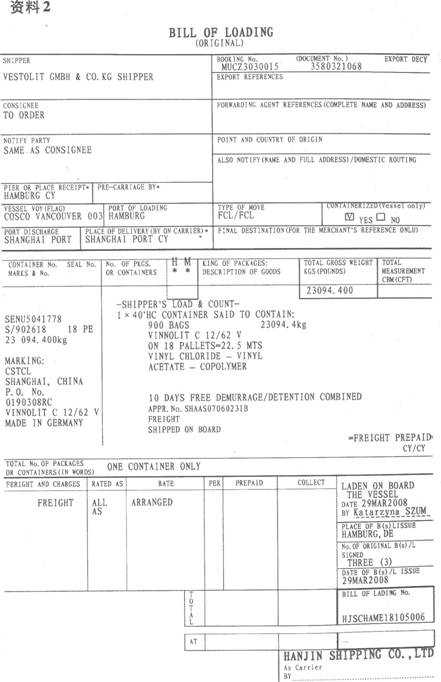

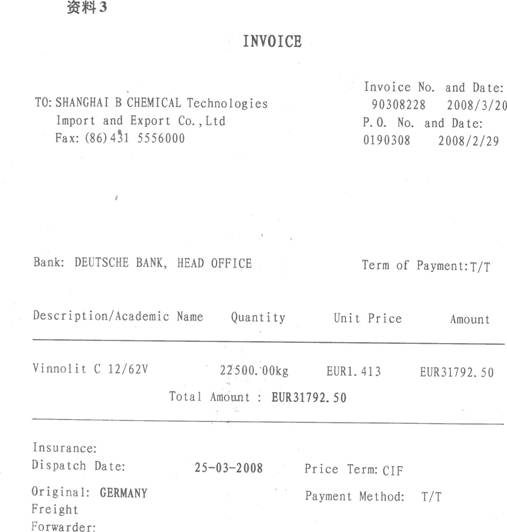

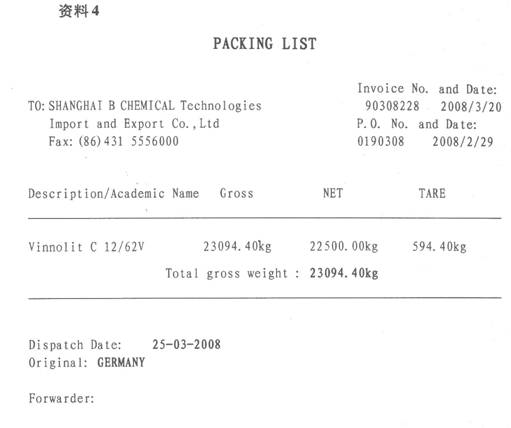

资料1

上海A表面技术有限公司(310491XXXX)委托上海B化工技术进出口公司(310191XXXX)从境外购进粉状氯乙烯一乙酸乙烯共聚物(氯乙烯88%,醋酸乙烯酯12%;法定计量单位:千克;属法定检验检疫商品),规格为VINNO1ITC12/62V,用做加工生产PVC车底涂料的主要材料,重22.5吨,用纤维无纺布袋装,包装规格为25千克/袋。该批货物于2008年4月23日运至上海浦江码头申报进境。该公司于4月24日委托上海D报关公司(310298XXXX)向上海海关(2200)隶属的浦江海关(2201)办理货物的进口手续。该批货物进口后交由A公司下属的上海C涂料制造公司(311121XXXX)进行生产。

注:集装箱自重4600千克。

请根据以上资料,选择以下栏目正确选项:

第 112 题 “进口口岸”栏:

A.上海海关

B.上海海关2200

C.浦江海关

D.浦江海关2201

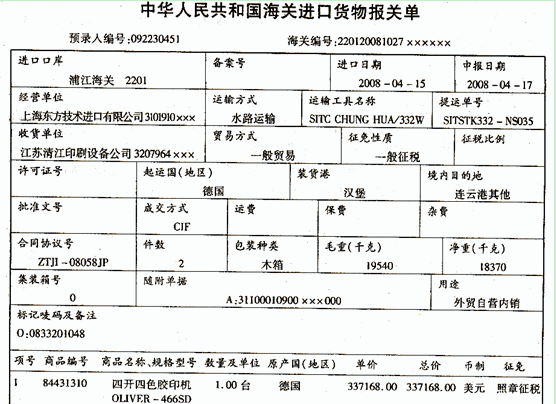

(一)

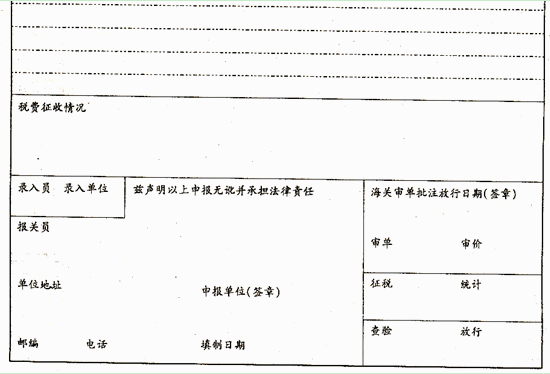

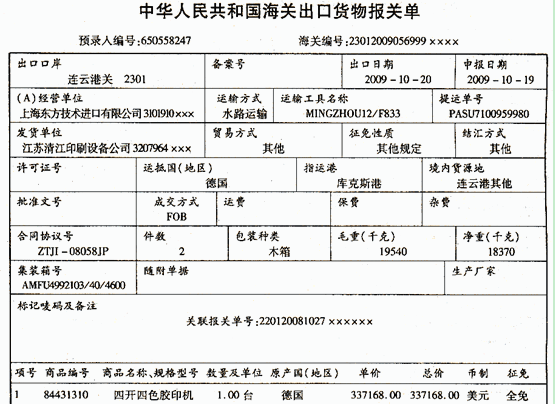

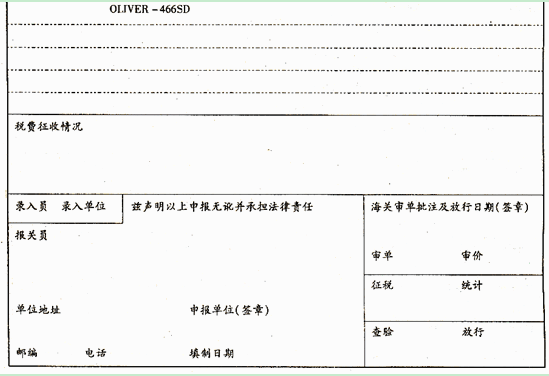

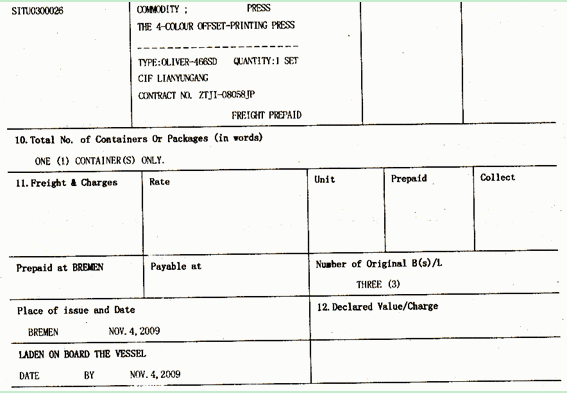

江苏清江印刷设备公司(3207964×××)原委托上海东方技术进出口有限公司(3101910 xxx)从新加坡南华贸易有限公司购进胶印机(监管条件:O,A)1台,由于该设备在投产使用期间多次发生故障,东方公司与南华公司商议后,对方同意退换相同规格型号的胶印机。新胶印机于20110年1月l8日由江苏连云港市春晖国际货运有限公司(3207980×××)向南京海关隶属的连云港口岸海关办理进口报关手续。

。

。

请根据以上资料,选择以下栏目正确选项:

1.“进口口岸”栏:

A.上海海关2200

B.南京海关2300

C.浦江海关2201

D.连云港关2301

A.适用海关保税制度管理

B.应在出口加工区海关办理进口报关手续

C.应交验自动进口许可证

D.应填写出口加工区进境货物备案清单向海关申报

关于长安公司,下列说法正确的是()

A前身是上海松江洋炮局

B 是中国最早最开放的国有企业

C创始人是曾国藩

D第一任总工程师是马格里

根据以下资料回答问题:

2005年8月1日,北京A公司向美国B公司发出一份传真(“8月1日传真”),要求从B公司购买美国华盛顿州苹果3000公吨,溢短装5%,单价每公吨800美元,FOB西雅图,装运期为同年10月,目的地为中国天津新港,因合同引起的所有争议提交中国国际经济贸易仲裁委员会在北京仲裁,8月15日复到有效。

B公司收到传真后,于8月10日回电并附上B公司一方签字的B公司标准合同格式文本(“8月10日回电”/“8月10日苹果合同文本”),该文本特别提到,所有与本合同有关的争议均提交巴黎国际商会仲裁院仲裁,合同适用的法律是美国加州法律,合同文本的其他条款与A公司8月1日传真内容相同。

A公司收到8月10日回电后没有答复。根据以上事实,回答下列问题:

A.美国的A公司与我国的B公司正在磋商建立合作经营企业,B公司从A公司购进货物

B.日本的A公司与我国的B公司分别出资49%和51%在我国境内建立合资企业C公司,C公司从A公司设在韩国的子公司D购进货物

C.香港的A公司拥有大陆B公司15%公开发行的有表决权的B股股票,B公司从A公司购进货物

D.我国境内A的公司与德国的B公司合资在第三国成立合资企业,A公司从B公司购进货物