题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关每股收益分析法的表述中,正确的是()。

A.当预计息税前利润等于每股收益无差别点时,采用股权筹资和采用债权筹资效果相同

B.当预计息税前利润高于每股收益无差别点时,企业应采用债权筹资

C.当预计息税前利润低于每股收益无差别点时,企业应采用股权筹资

D.当预计息税前利润低于每股收益无差别点时,企业应采用债权筹资

E.当预计息税前利润高于每股收益无差别点时,企业应采用股权筹资

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.当预计息税前利润等于每股收益无差别点时,采用股权筹资和采用债权筹资效果相同

B.当预计息税前利润高于每股收益无差别点时,企业应采用债权筹资

C.当预计息税前利润低于每股收益无差别点时,企业应采用股权筹资

D.当预计息税前利润低于每股收益无差别点时,企业应采用债权筹资

E.当预计息税前利润高于每股收益无差别点时,企业应采用股权筹资

如果结果不匹配,请 联系老师 获取答案

更多“下列有关每股收益分析法的表述中,正确的是()。”相关的问题

更多“下列有关每股收益分析法的表述中,正确的是()。”相关的问题

A.股票分割会使每股收益和每股市价下降

B.股票分割的结果会使负债比重下降

C.股票分割不影响股票面值

D.股票分割的结果会使股数增加,股东权益增加

A.在课程中,在评选好公司时,上市没有满3年的公司要淘汰掉

B.TTM市盈率=股票现价÷过去四个季度的每股收益

C.派息比率=每股股息÷每股收益×100%

D.杜邦分析法中:ROE=销售净利率×总资产周转率×权益乘数

A.每股收益分析法

B.安全边际分析法

C.公司价值分析法

D.平均资本成本比较法

A.为了反映潜在普通股最大的稀释作用,应当按照各潜在普通股的稀释程度从小到大的顺序计入稀释每股收益,直至每股收益达到最小值

B.公司库存股无权参与企业利润分配

C.以合并报表为基础计算的每股收益,分子应当是归属于母公司普通股股东的当期个别净利润

D.基本每股收益不考虑当期实际发行在外的普通股股份

可以评价公司的股利分配政策

反映每股股利与每股收益之间的关系

股利发放率越高,盈利能力越强

是每股股利与每股净资产之间的比率

A.每股股利的多少取决于每股收益的多少

B.一般来说,市盈率越高,投资价值越大

C.影响每股收益的指标有企业的获利水平和普通股股数

D.每股净资产,是理论上股票的最低价值

E.一般来说,市净率高的股票,投资价值高

A.上市公司必须在利润表中披露基本每股收益和稀释每股收益

B.每股收益反映企业为每普通股和优先股股份所实现的税后净利润

C.稀释每股收益要考虑到当期所有发行在外的稀释性潜在普通股的影响

D.每股收益是用于反映企业的经营成果,衡量普通股的投资回报及投资风险的财务指标

A.市盈率是市场中最常用的相对估值方法,即以目前价格除以每股收益

B.P/E是一种非常简化的估值方法,其内涵假设是各个公司的股权价值和净利润水平之间存在一个固定的比例关系

C.市盈率忽视了企业未来的增长率

D.资本结构不会影响P/E

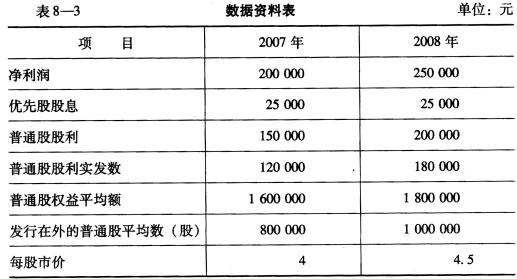

某公司2007年度、2008年度有关资料,见表8--3。

要求: (1)根据所给资料计算该公司2008年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。 (2)用差额分析法对普通股权益报酬率进行分析。

要求: (1)根据所给资料计算该公司2008年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。 (2)用差额分析法对普通股权益报酬率进行分析。