题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司上年占用资金1000万元,负债比率为40%,年均利息率为12%,优先股所占比重为10%,股利率为10%。该公司本年

实际销售B产品5万件,每件售价200元,单位变动成本为130元,固定成本总额为80万元,公司所得税税率为40%。

试计算:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试计算:

如果结果不匹配,请 联系老师 获取答案

更多“某公司上年占用资金1000万元,负债比率为40%,年均利息率…”相关的问题

更多“某公司上年占用资金1000万元,负债比率为40%,年均利息率…”相关的问题

| 资产负债表(简表) 2009年12月31日 单位:万元 | |||

| 资产 | 期末余额 | 负债及所有者权益 | 期末余额 |

| 货币资金 应收账款净额 存货 固定资产 无形资产 | 1000 3000 6000 7000 1000 | 应付账款 应付票据 长期借款 实收资本 留存收益 | 1000 2000 9000 4000 2000 |

| 资产总计 | 18000 | 负债与所有者权益总计 | 18000 |

该公司2010年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2010年的销售净利率和利润分配政策与上年保持一致。

要求:

(1)计算2010年公司需增加的营运资金。

(2)预测2010年需要对外筹集资金量。

某公司2008年的销售收入为1000万元,比上年提高了10%,其他财务比率如下表所示:

| 财务比率 | 2008年 | 2009年 |

| 应收账款回收期 | 36 | 40 |

| 存货周转率 | 3 | 4 |

| 销售毛利率 | 40% | 40% |

| 销售利息率 | 2% | 3% |

| 销售净利率 | 6% | 5.5% |

| 总资产周转率 | 2 | 2.5 |

| 固定资产周转率 | 1.8 | 2 |

| 资产负债率 | 50% | 60% |

| 已获利息倍数 | 4 | 5 |

要求:试用杜邦分析法对该公司进行定性分析,并说明变化的原因。

(1)该公司上年的息税前盈余(EBIT);

(2)该公司上年的财务杠杆系数(DFL)。

ABC公司2009年全年实现净利润为1000万元,年末在分配股利前的股东权益账户余额如下:

股本(面值1元) 1000万元

盈余公积 500万元

资本公积 4000万元

未分配利润 1500万元

合计 7000万元

若公司决定发放10%的股票股利,股票股利按当前市价计算,并按发放股票股利后的股数支付现金股利,每股0.1元,该公司股票目前市价为10元/股。

要求:求解以下互不相关的问题

(1) 2009年发放股利后该公司权益结构有何变化,若市价不变,此时市净率为多少?

(2)若预计2010年净利润将增长5%,若保持10%的股票股利比率与稳定的股利支付率,则2010年每股现金股利是多少?

(3)若预计2010年净利润将增长60%,且预计年内将要有一个大型项目上马,该项目需资金2 500万元,若要保持2010年与上年的目标资金结构即负债比率为40% 一致,且不准备从外部筹集权益资金,2010年能否发放股利,如能应发多少?

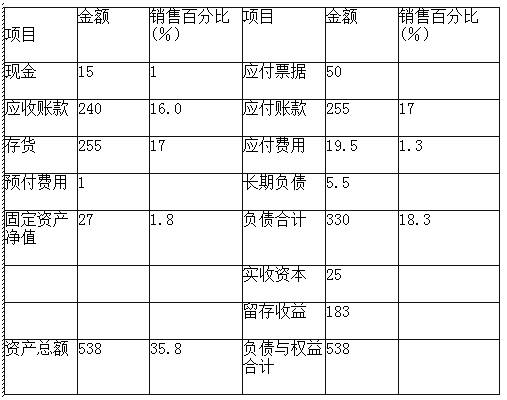

2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。

要求:

(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?

(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。

A.0.5

B.0.25

C.0.75

D.1

A.200

B.1000

C.800

D.440

A.流动比率为2

B.速动比率为1.33

C.现金比率为0.27

D.速动比率为1.07

E.营运资金为1500万元

A.1000

B.600

C.200

D.400